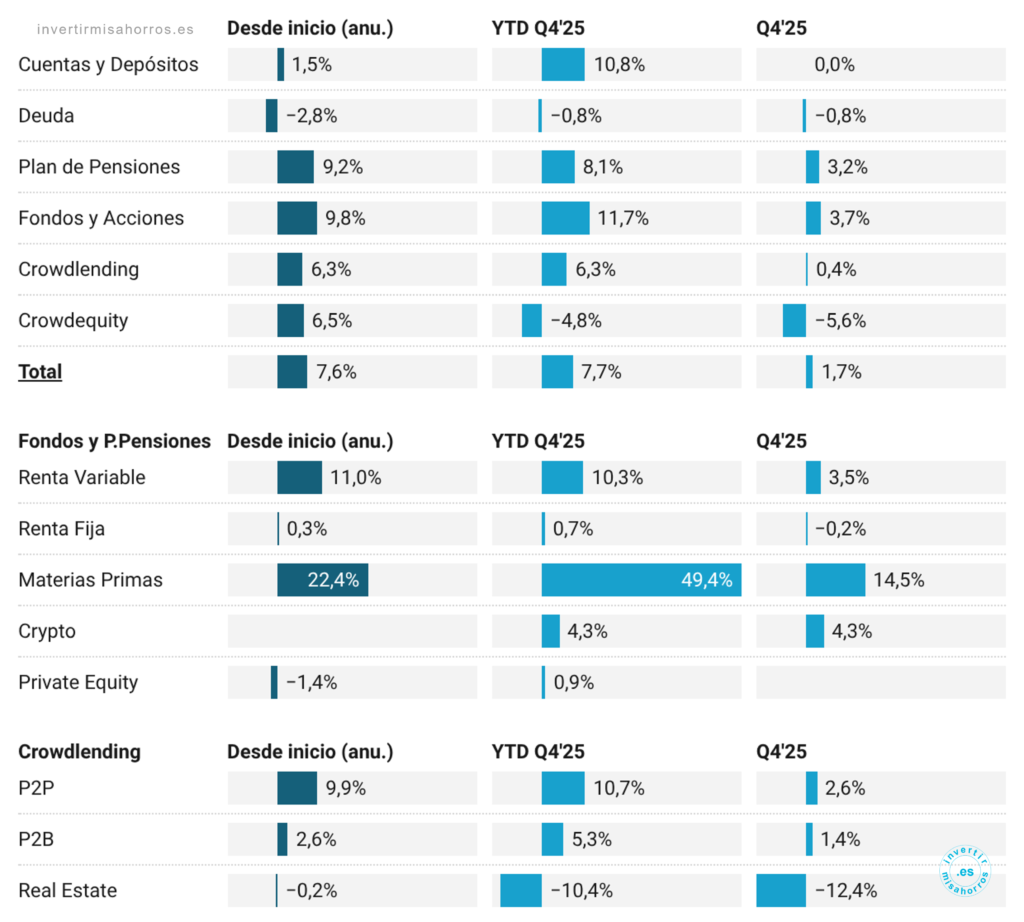

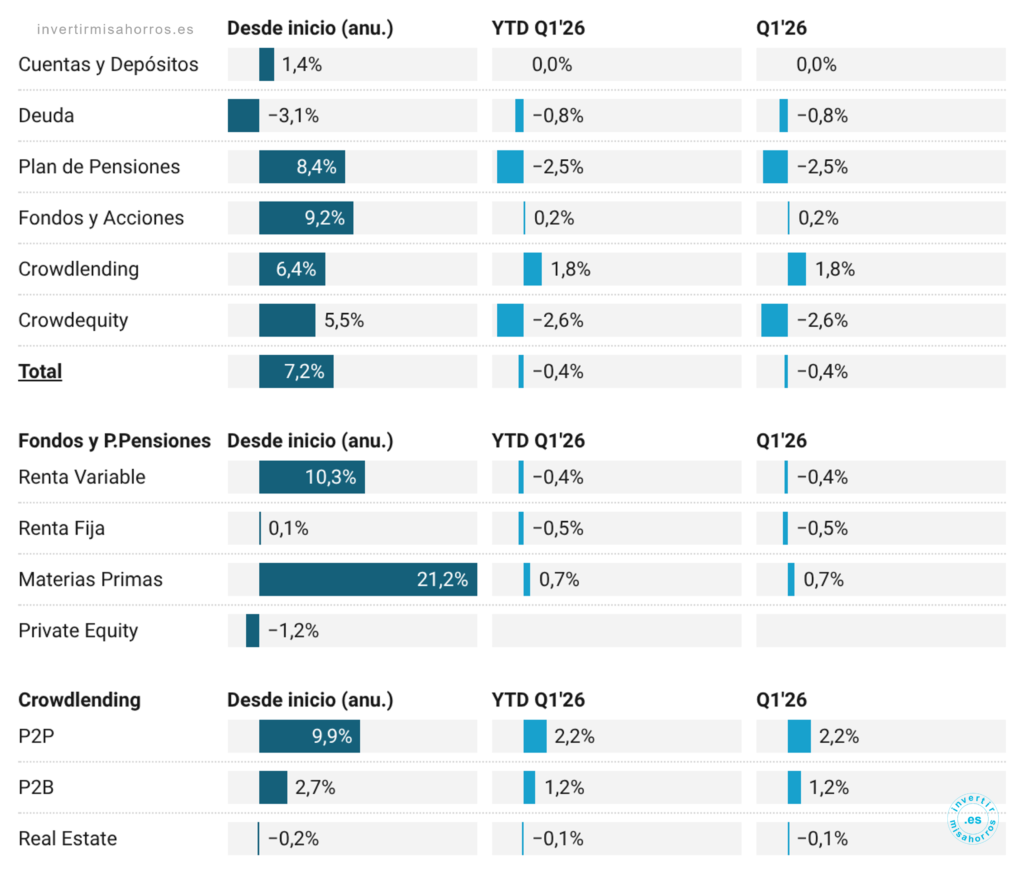

Mi cartera: actualización marzo 2026

La rentabilidad este trimestre se ha situado en un -0,4%, en un arranque de año marcado por la inestabilidad tras los ataques de Estados Unidos e Israel a Irán. El oro ha vuelto a actuar como refugio, compensando los números rojos de la renta variable, la renta fija y bitcoin. Por otra parte, el crowdlending se ha mantenido estable.

Este trimestre he hecho uso de la línea de crédito para acelerar la construcción de mi posición en bitcoin aprovechando la volatilidad de marzo. Además, he empezado a monitorizar la salud de dicha línea, que actualmente cuenta con una tasa de cobertura del 211%; esto significa que, de momento, los intereses se están pagando solos con la revalorización de los fondos. También he presentado el modelo 720 e invertido en tres nuevas start-ups.

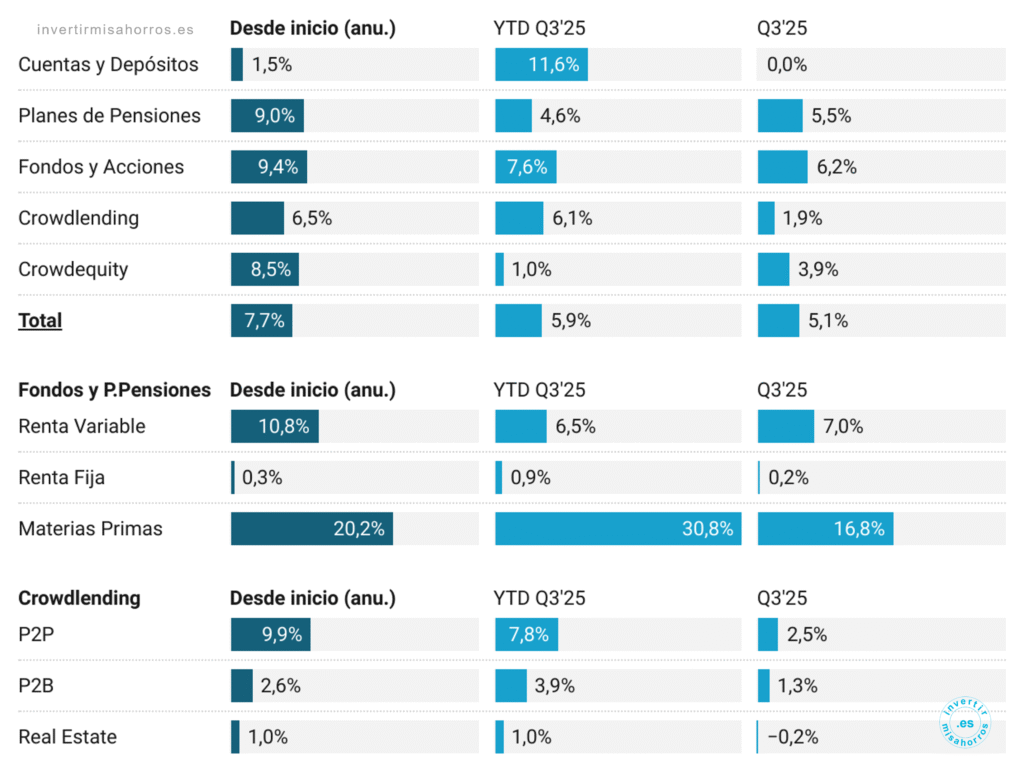

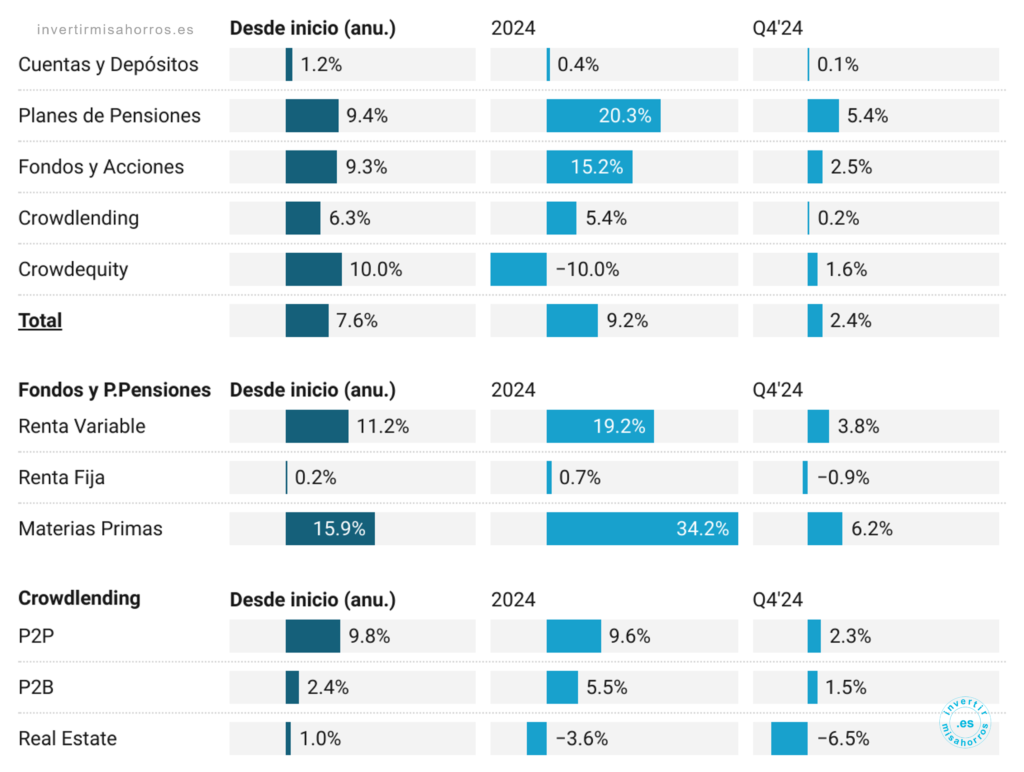

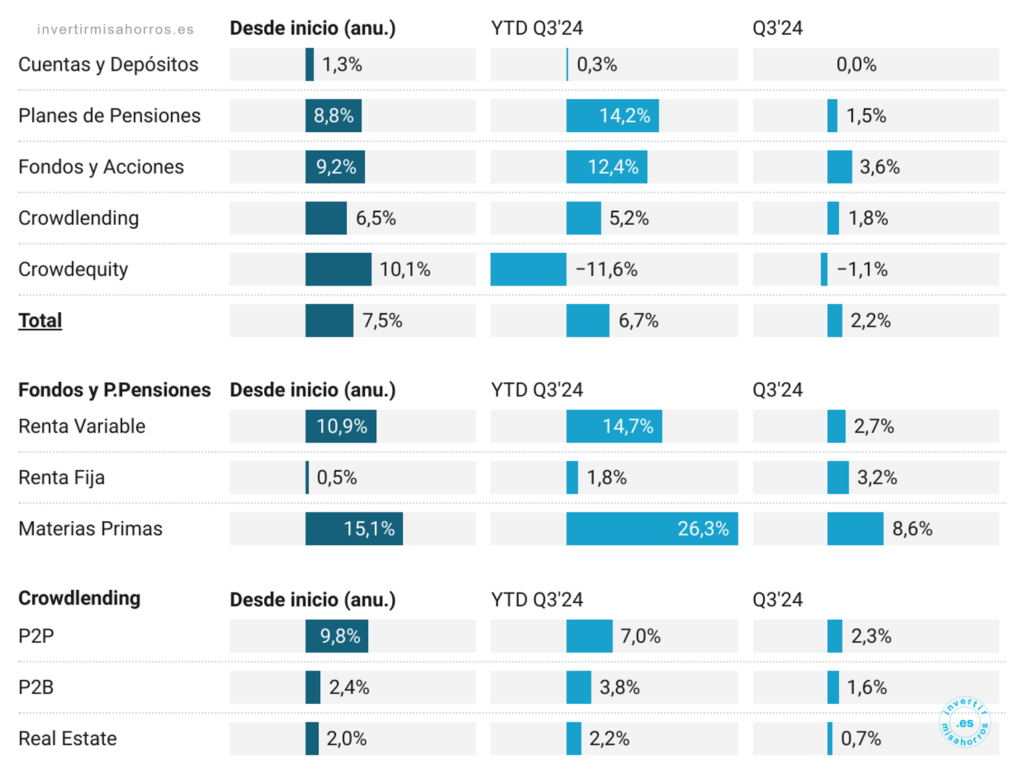

Leer más