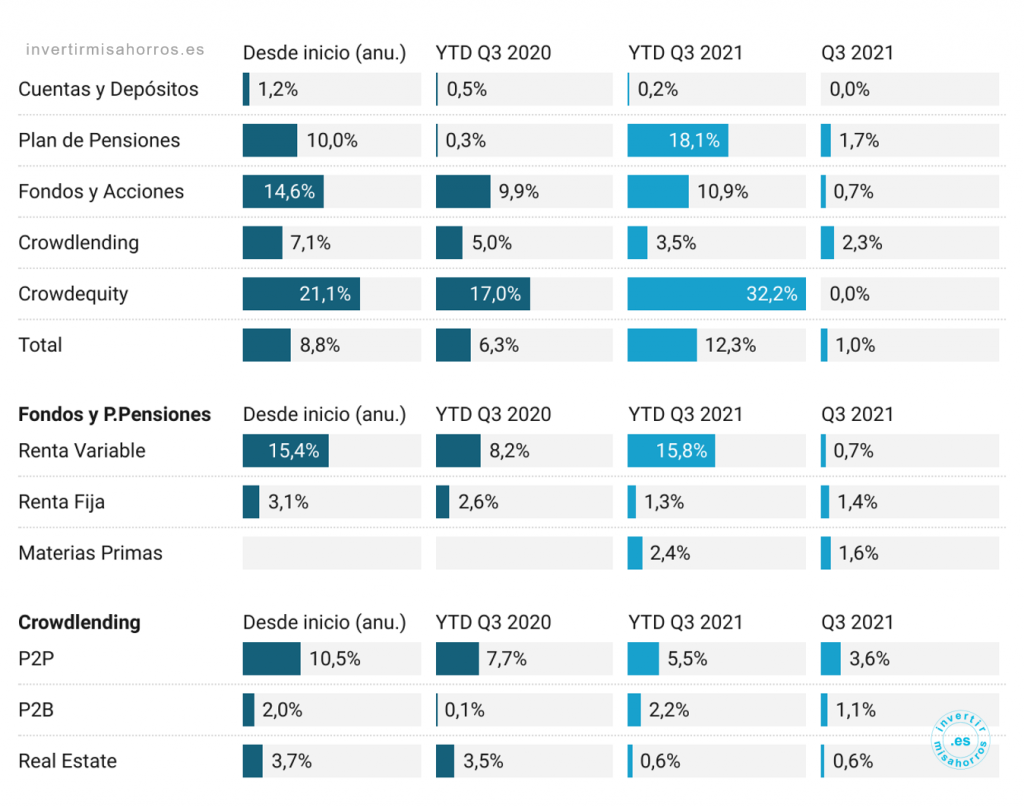

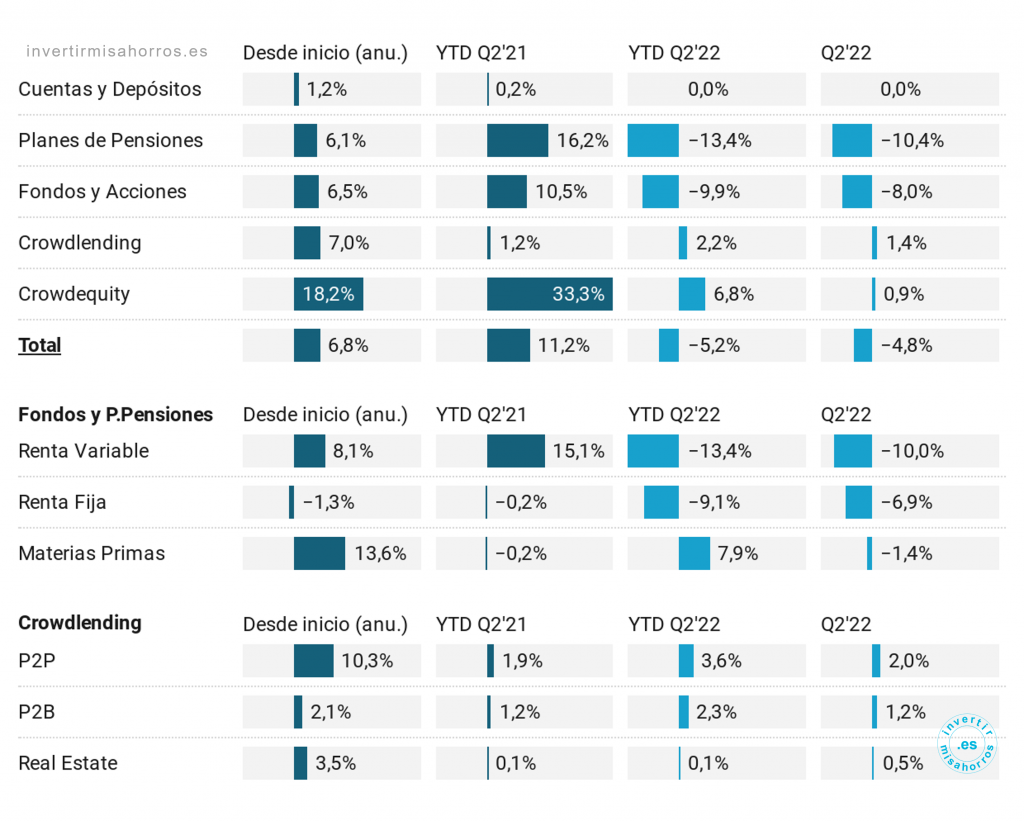

Mi cartera: actualización junio 2022

La rentabilidad de este trimestre ha sido de un -4.8%, lo que hace que la rentabilidad en lo que va de 2022 sea de un -5.2%. Este trimestre todos los fondos han acabado en negativo, y lo único que se ha salvado de la quema han sido mis inversiones alternativas: crowdlending y crowdequity.

Por ello, a pesar de que mi patrimonio ha seguido creciendo al ritmo habitual por la vía del ahorro, mi patrimonio neto ha decrecido a los niveles de principios de año. Lo que he invertido en estos seis meses se ha evaporado.

Leer más