Mi cartera: actualización junio 2023

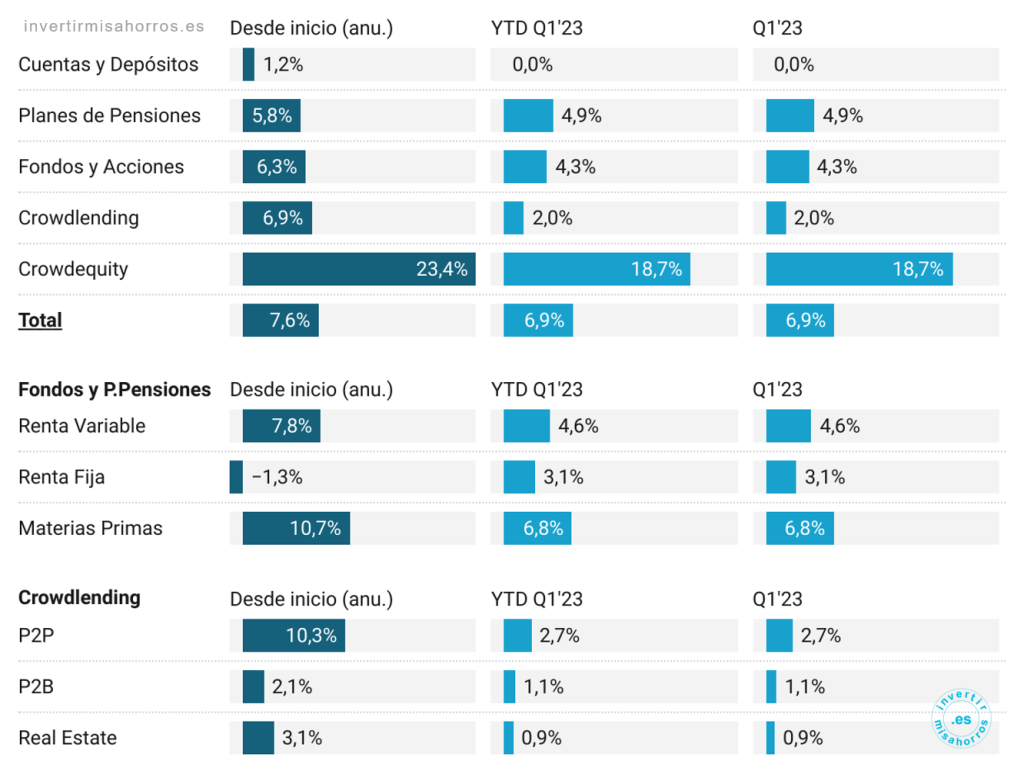

La rentabilidad este trimestre ha sido de un -1.3%, lastrada por el Crowdequity al retrodecer la valoración de Energy Solar Tech a valores más normales. No es algo que me procupe, es la volatilidad del mercado con la que tenemos que aprender a convivir.

Por lo demás, vuelve la rentabilidad a las cuentas de ahorro (y las promociones asociadas a ellas), he realizado provisiones para cubrir las más que probables pérdidas en Rusia en el crowdlending P2P, y el grupo hotelero Hyatt ha comprado la empresa Mr. & Mrs. Smith, en la que invertí en 2018.

Leer más