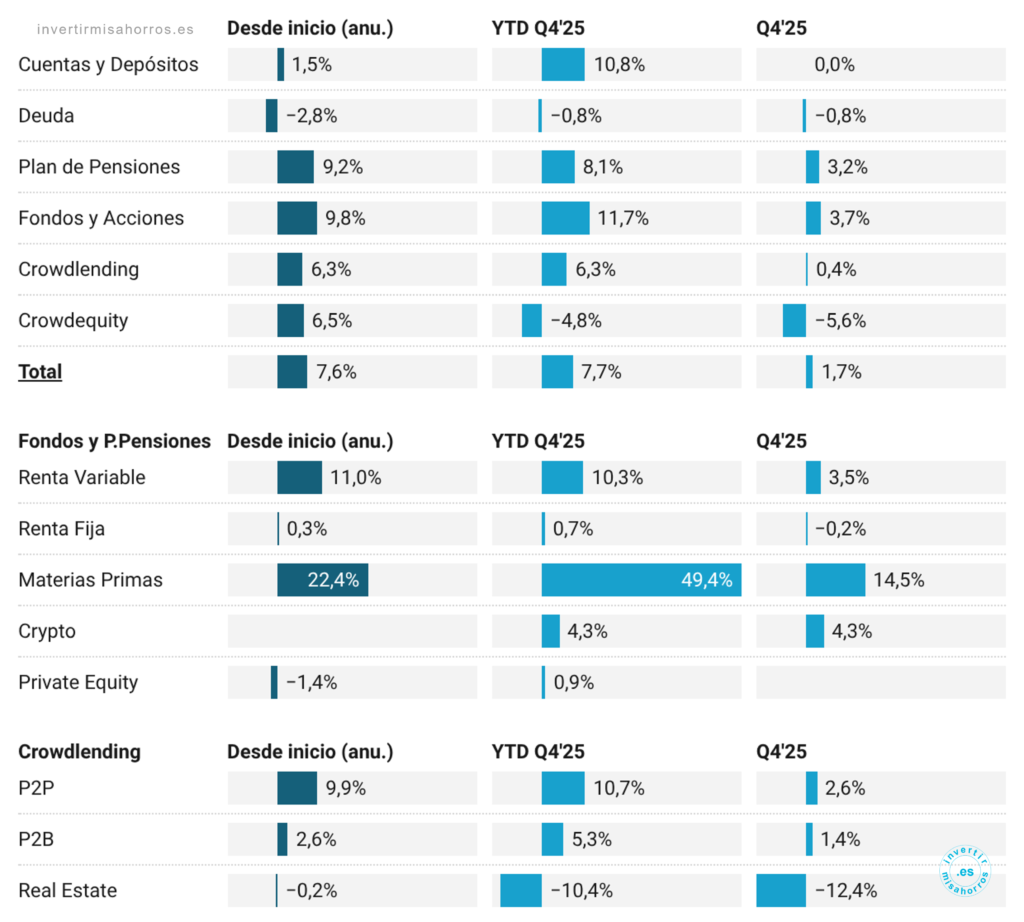

Mi cartera: actualización diciembre 2025

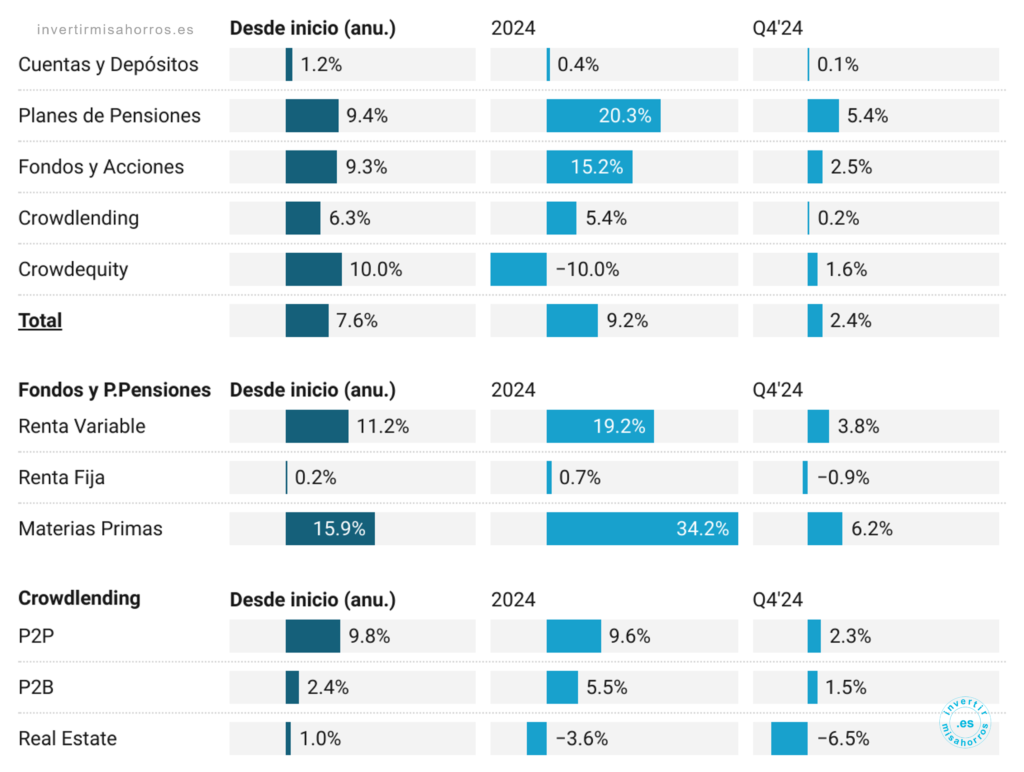

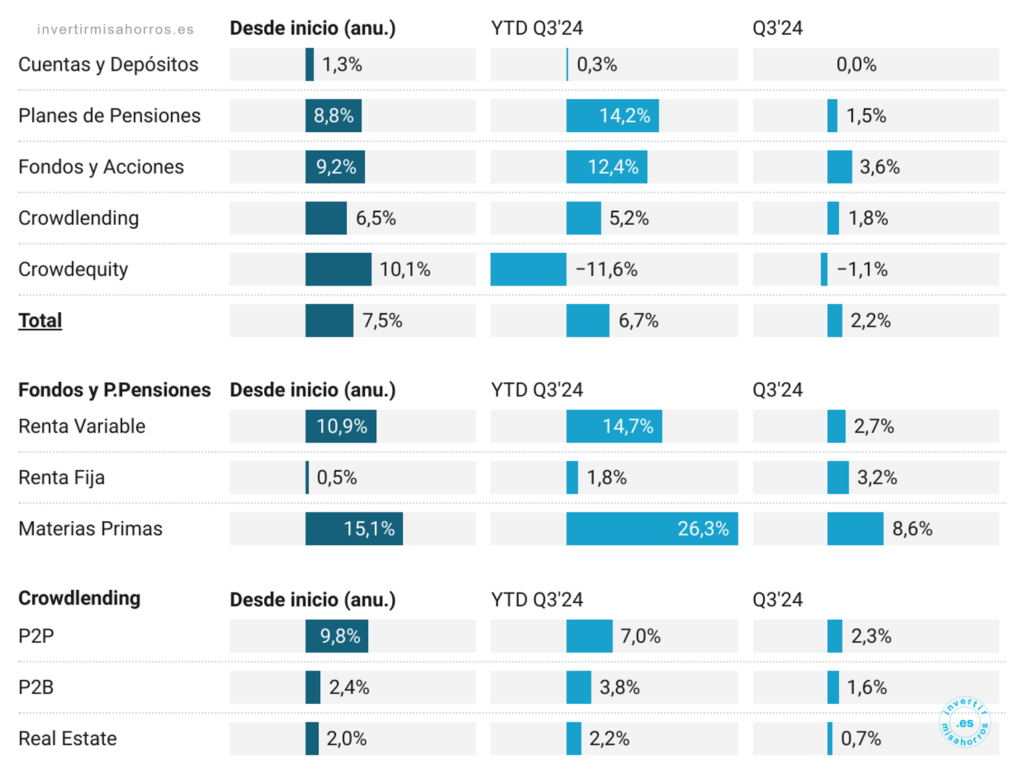

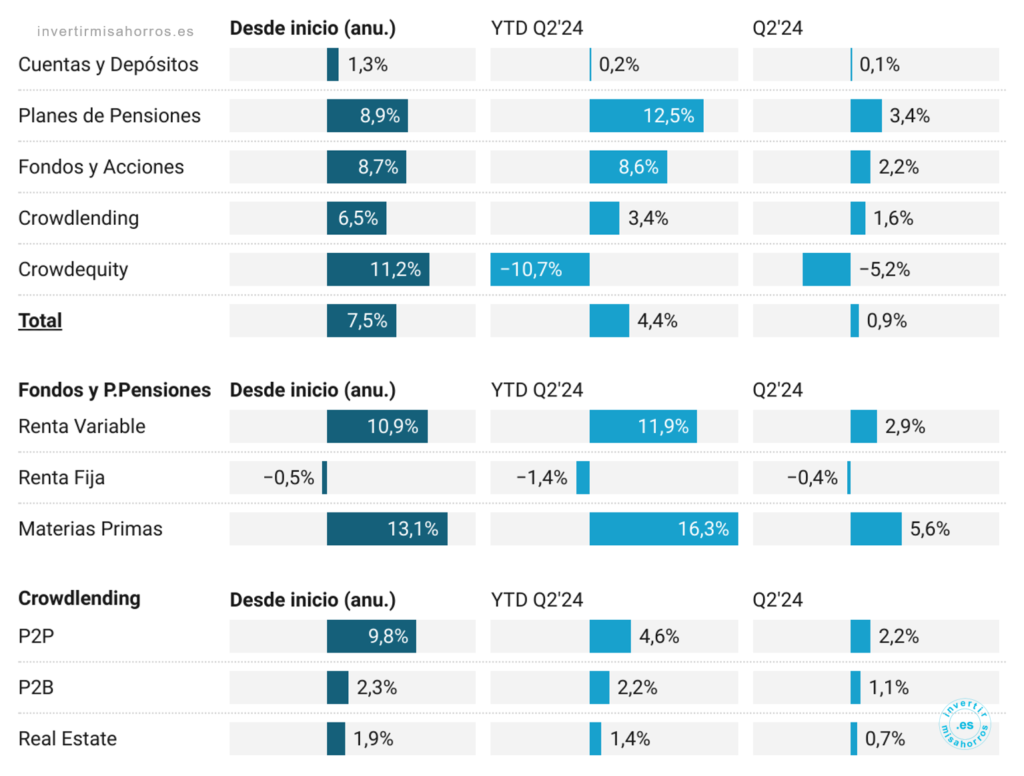

La rentabilidad este trimestre ha sido del 1,7%, cerrando 2025 con un 7,7%. El oro ha vuelto a liderar las subidas con un incremento trimestral del 14,5% y una revalorización anual del 49,4%. En renta variable, los fondos han cerrado un año positivo con un 10,3% de rentabilidad, impulsados por Europa y emergentes, mientras que la renta fija ha sufrido por el alza de los tipos de interés. El crowdlending se mantiene en los niveles esperados, especialmente teniendo en cuenta las provisiones necesarias en proyectos inmobiliarios. Y el crowdequity vuelve a cerrar otro año en negativo.

Los movimiento más destacados este trimestre han sido: he traspasado el fondo de oro de Degiro a MyInvestor, abierto una posición en Bitcoin a través de un fondo ETP, y aumentado el peso de los bonos en Mintos hasta el 31,0% debido a las recompras masivas de varios originadores. También he invertido en Fiva, un comparador de ofertas de las principales eléctricas.

Leer más