Mi cartera: actualización septiembre 2021

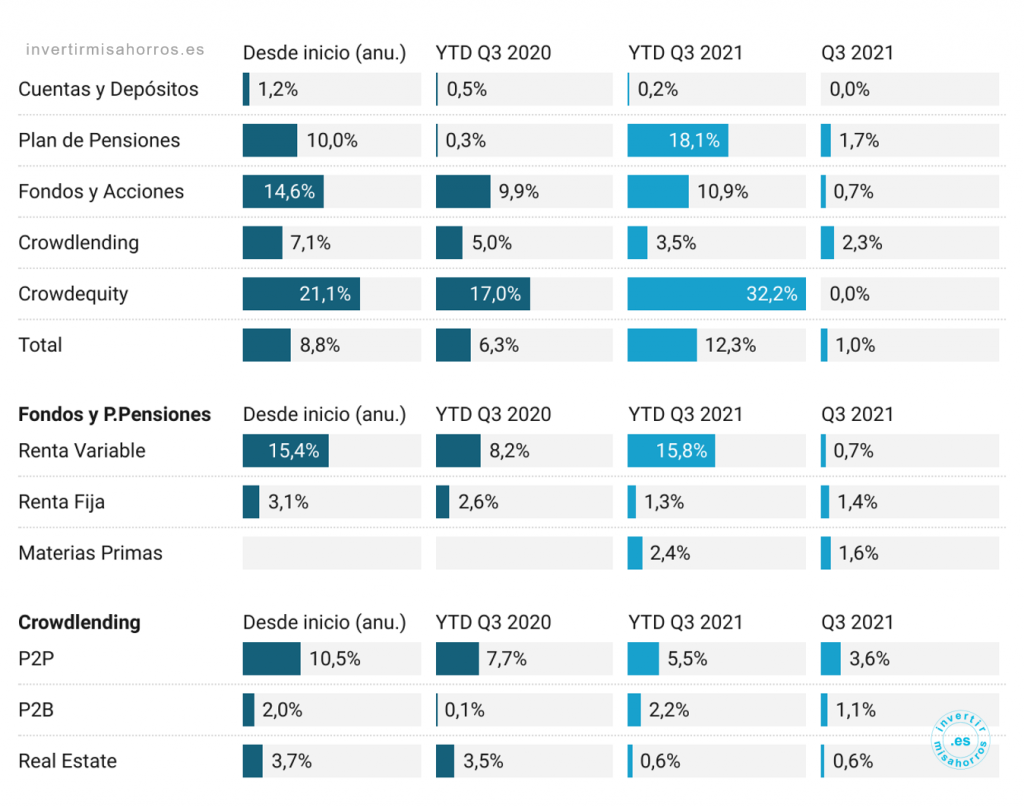

Este trimestre la rentabilidad ha sido inferior a la de los anteriores trimestres con un 1.0%. Pero no por ello ha sido un mal trimestre, simplemente ha sido relativamente tranquilo. Y esto difiere de la visión de otros inversores ya que una de las ventajas de revisar la cartera trimestralmente es que te aíslas del ruido generado por la volatilidad: septiembre ha sido un mes negativo, pero lo único que se ha perdido ha sido la rentabilidad de agosto y el trimestre ha seguido siendo positivo.

La rentabilidad ha estado liderada por el crowdlending (2.3%), concretamente por el P2P (3.6%), confirmando que el impacto de las pérdidas estimadas ha sido de poco más que un trimestre de rentabilidad. Además se ha recuperado al completo el capital impagado por Aforti (Mintos), con sus correspondientes intereses de demora, por la vía judicial.

Leer más