Mintos: ¿en qué originadores invierto? Versión 2025

Última actualización: 11 de enero de 2025

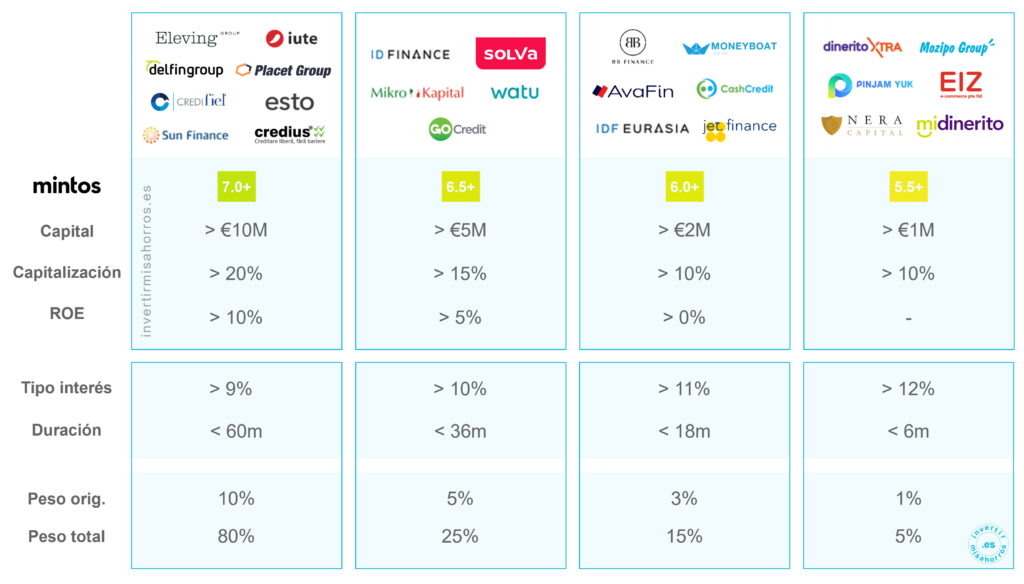

Utilizo los ratings de Mintos y la información financiera disponible para realizar mi propia evaluación y clasificar los grupos de originadores en cuatro niveles . Los originadores de los primeros niveles deberían tener un menor riesgo de impago y, en caso de que suceda, una mayor recuperación del capital que los de los últimos niveles. Estos niveles marcan a su vez el capital máximo que invierto, la prioridad de inversión, el tipo de interés mínimo y la duración máxima de los préstamos para los originadores incluidos en ese nivel.

Leer más