Bondora: en busca de la rentabilidad prometida

Hoy pongo el foco en una de las plataformas que tenía en revisión, Bondora. Para los que no la conozcáis, la particularidad de Bondora es que no existe la garantía de recompra, por lo que lo normal era invertir asumiendo el riesgo de impago. En Abril de 2018 lanzaron Go&Grow, una nueva modalidad en la que Bondora te ofrece una rentabilidad global del 6.75% (máximo, pero no garantizado).

El otro día en el evento online le preguntaron a Pärtel Tomberg, CEO de Bondora, por los números que hay detrás de este 6.75% y respondió que la rentabilidad esperada del portfolio en realidad es de un 14%, y que ese buffer permite tener un colchón para cubrir el 6.75% en caso de que la rentabilidad ese año sea menor [Youtube]. Esta respuesta me sorprendió mucho, ya que yo llevo utilizando el Portfolio Manager y el Portfolio Pro desde 2017 y he ido adaptando mi estrategia para tratar de mejorar la rentabilidad y en ningún momento me he acercado a ese 14% (midiendo la rentabilidad a largo plazo, luego explico por qué a corto plazo puede que alcancéis rentabilidades de un 25%).

Como puede que mi estrategia sea subóptima o puede que simplemente haya tenido mala suerte, he decidido utilizar estadísticas públicas de la cartera de Bondora y me he descargado el Loanbook de Bondora, que es de acceso público, para analizar todos los préstamos en su conjunto e ir en busca de la rentabilidad prometida.

Evolución y funcionamiento de Bondora

Como podemos observar en el gráfico, el lanzamiento de Go & Grow ha sido todo un éxito, permitiendo a Bondora casi triplicar el volumen originado en 2019 respecto al de 2018.

Es importante destacar también que Bondora tal y como lo conocemos a día de hoy surge durante 2013, ya que en el periodo 2009-2012 los volúmenes originados eran muy muy bajos y en préstamos de corta duración (<24 meses), mientras que a partir de 2013 Bondora comenzó a financiar préstamos en España y Finlandia, además de en Estonia, y cambió el foco a préstamos de mayor plazo, principalmente 36 y 60 meses. Por ello, los resultados de 2009 – 2013 no son comparables con los de los siguientes años.

Por otro lado también es importante destacar que, a diferencia de otras plataformas en las que los originadores publican los préstamos que ellos mismos originan, los ingresos de Bondora únicamente provienen de las comisiones de originación, gestión y recobro. Ellos no tienen o tienen muy poco “skin in the game” y, por tanto, el volumen de cuentas a cobrar (€0.6M) y de inversiones financieras (€1.1M) en su activo es muy inferior al tamaño de la cartera de préstamos (> €100M) [Bondora, cuentas anuales 2018]. Es decir, Bondora es un mero intermediario y tiene una responsabilidad muy limitada sobre la cartera de préstamos una vez han sido financiados.

Riesgos Go & Grow

Antes de continuar, permitidme que recoja aquí algunos puntos reflejados en el apartado de riesgos de Go & Grow, que no se suelen leer y me parecen importantes:

Composición cartera Go & Grow (extracto copiado de Bondora)

La cartera de Go & Grow refleja la de la composición general de los préstamos originados en Bondora, es decir, en todas las calificaciones de riesgo y países. Estos préstamos se han originado utilizando nuestra última generación de analíticas de crédito, un modelo patentado que fue desarrollado durante más de una década.

Por lo tanto, la tasa interna de retorno (TIR) real del portfolio Go & Grow supera significativamente la tasa de interés principal del 6,75%, con lo cual los rendimientos generados sobre esta cantidad se retienen como reservas y se reinvierten para mitigar aún más el riesgo. Bondora no tiene ningún derecho sobre estas reservas. En general, esto nos da una confianza – digamos estadística, – de que la tasa del 6,75% es entregable en un futuro inmediato.“

Riesgos (extracto copiado de Bondora)

No confíes en rentabilidades pasadas: aunque nuestro análisis estadístico indica que el uso de la cuenta Go & Grow te debería otorgar una tasa de retorno anualizada de 6,75%, el análisis se basa en el rendimiento pasado de carteras similares y, por lo tanto, no garantiza que esta rentabilidad se mantendrá en el futuro.

Sin garantía.: los fondos asignados a la cuenta de Go & Grow no están garantizados por ningún fondo estatal ni asegurados de ninguna otra forma.

Posible depreciación: el valor de los derechos de reclamación transferidos a tu cuenta de Go & Grow, según lo determinemos nosotros, puede ser menor que la cantidad que puedes recibir al revender el derecho de reclamación a otros usuarios de bondora.com o la cantidad que puedes recibir del prestatario.

Posibilidad de no crecimiento de los activos y riesgo de pérdida: mientras que las posibles ganancias del uso de la cuenta Go & Grow están limitadas, no se garantiza ninguna ganancia. Además, a medida que compres y vendas derechos de reclamación contra prestatarios, la posible ganancia dependerá en última instancia de la forma en que los prestatarios cumplan con sus obligaciones de pago. Por lo tanto, también es posible que sufras pérdidas: la cantidad de dinero que recibirás de tu cuenta de Go & Grow puede ser menor que la cantidad de dinero y los derechos de reclamación que has asignado a la cuenta de Go & Grow.

Resumen Go & Grow

En resumen, al invertir en Go & Grow estás invirtiendo en una selección representativa de todos los préstamos emitidos por Bondora (todos los países y ratings), limitado un máximo de 6.75% de rentabilidad no garantizada (puede ser menor) y sin garantizar el capital invertido, puedes sufrir pérdidas (rentabilidad negativa).

Rentabilidad actual y comportamiento de la cartera

Bondora en sus actualizaciones periódicas siempre dice: “La rentabilidad de los años más recientes está por encima de la rentabilidad objetivo”. Si nos fijamos en los datos de la última actualización, vemos que los préstamos emitidos en 2019 tienen una rentabilidad de 21.9%, los de 2018 de un 16.2% y los de 2014 a 2017 tienen una rentabilidad inferior al 5%.

Y lo que dice Bondora es cierto, pero con matices: los préstamos se amortizan siguiendo el esquema de amortización francés (cuotas similares todos los meses y los intereses se pagan principalmente al inicio – se calculan sobre el capital pendiente de amortización) y Bondora solo contabiliza como impago las cuotas vencidas no pagadas, independientemente del retraso que acumule el préstamo. Por tener un punto de referencia, la mayoría de originadores en Mintos provisionan el importe total del préstamo si acumula más de 30-60 días de retraso (Mogo: 35 días, Iute Credit: 50 días), mientras que en Bondora un préstamo retrasado puede llegar a tardar hasta 5 años hasta que se provisiona completamente.

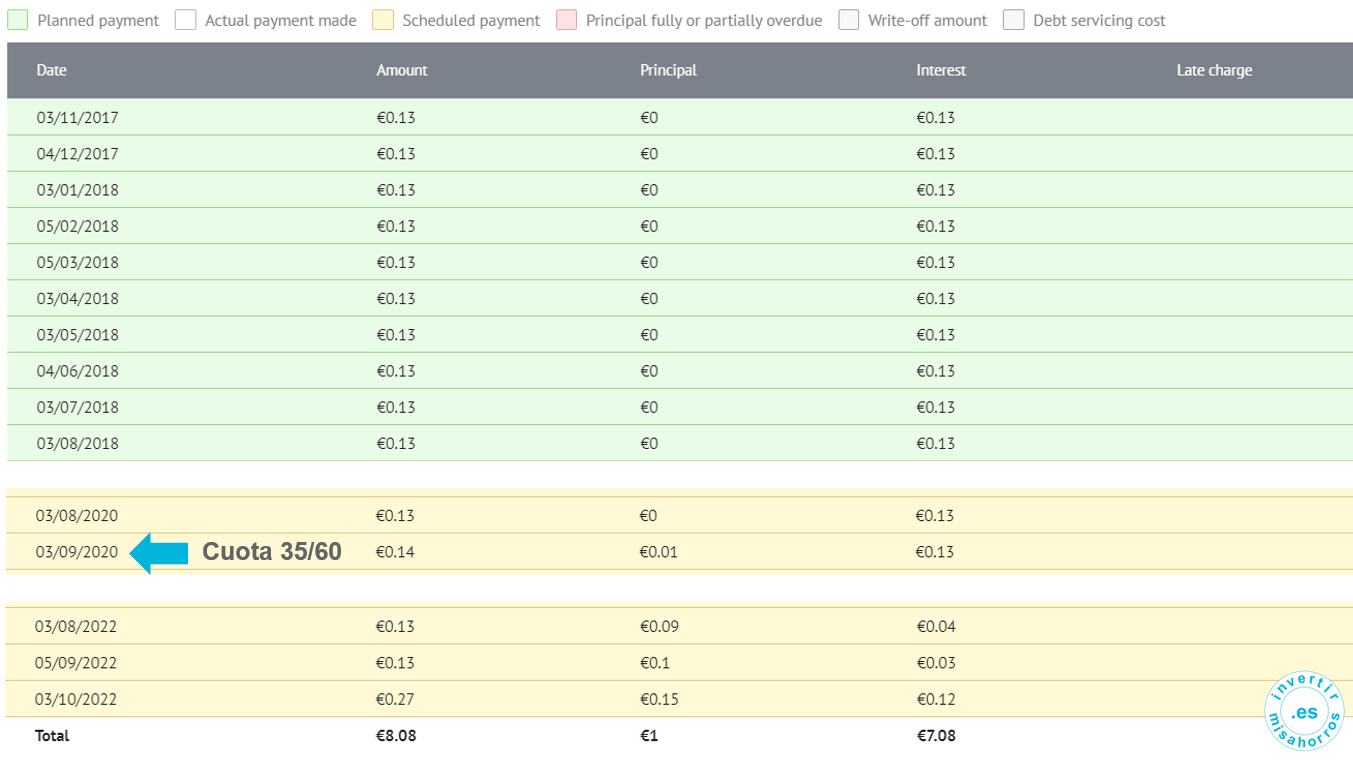

Calendario de pago de los préstamos

Veamos un ejemplo concreto de un préstamo de alto riesgo a 18 meses (préstamo 655171-35666532, interés 124.8%). En este préstamo, la primera cuota consiste de €2.26, de los cuales €2.04€ son de intereses y €0.21 de capital. A partir de ahí en las siguientes cuotas la cantidad de intereses va descendiendo y va aumentando el capital amortizado, hasta llegar a la última cuota en la que los intereses son de €0.13€ y el capital amortizado de €1.14.

Este calendario, unido al método de reconocimiento de los retrasos, hace que en caso de que el prestatario vaya pagando el préstamo, cuando hayan transcurrido 6/18 cuotas ya se habrán reconocido la mitad de los intereses (en el ejemplo un 70% de rentabilidad absoluta). Pero en caso de que el prestatario no pague el préstamo, hasta que no hayan transcurrido 13/18 cuotas no se habrá reconocido la mitad de las pérdidas.

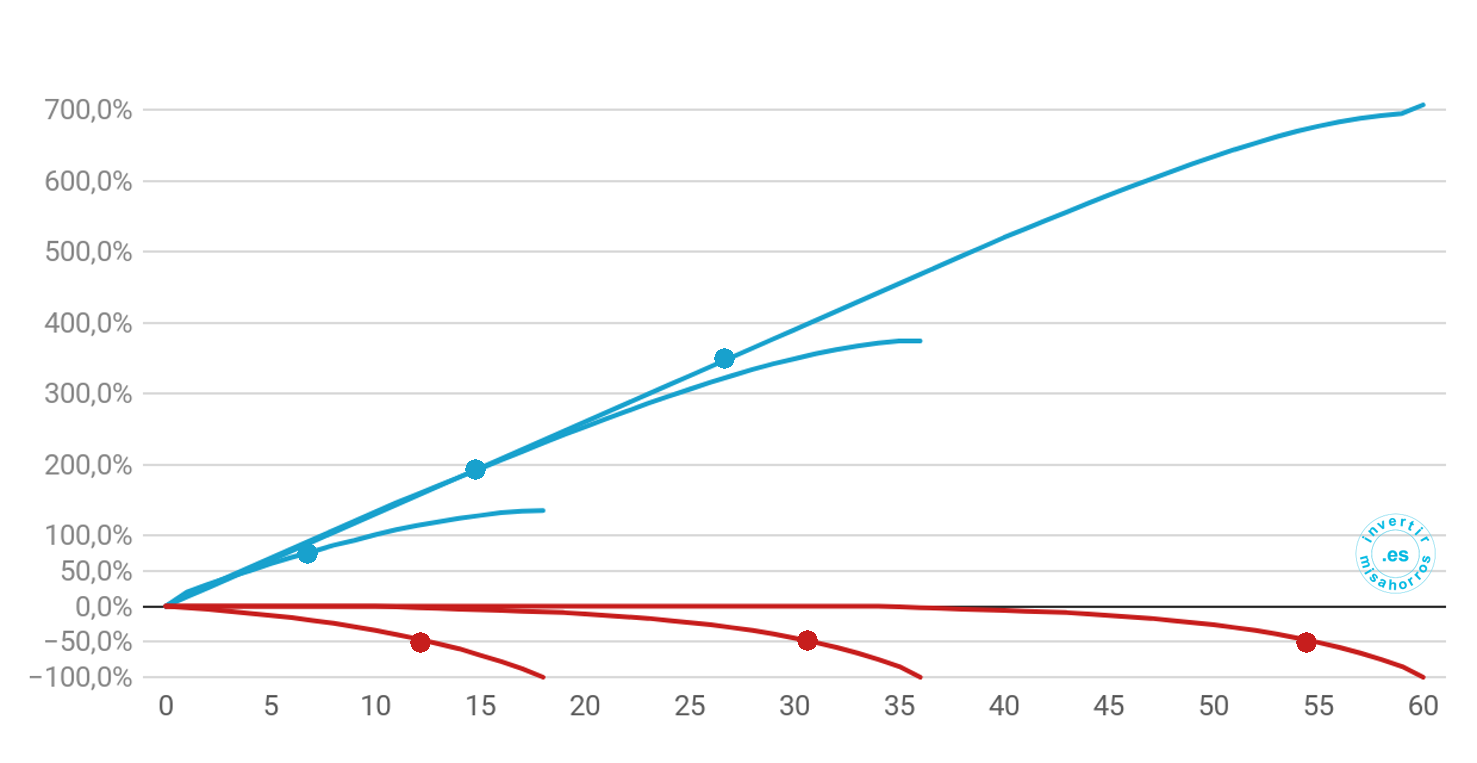

Si nos vamos a casos todavía más extremos, vemos que para un préstamo de alto riesgo con una duración de 60 meses (préstamo 705553-44041567, interés 161.58%) hasta la cuota número 35/60 prácticamente no se empieza a cobrar capital, en todos los pagos anteriores solo se reconocen intereses. Así que hasta que no transcurran 3 años solo es posible tener rentabilidad positiva en este préstamo, a partir de ahí ya se empezará provisionar el capital impagado conforme vayan venciendo las cuotas.

Esto hace que para un préstamo de alto riesgo con una duración de 36 meses (préstamo 679935-40106943, interés 155.09%) en 14/36 cuotas se hayan reconocido la mitad de los intereses (187% de rentabilidad absoluta) mientras que en caso de impago hasta la cuota 31/36 no se habrán reconocido la mitad de las pérdidas. Y en el caso mencionado de un préstamo a 60 meses, en 27/60 cuotas se reconocen la mitad de intereses (351% de rentabilidad absoluta) y hasta la cuota 55/60 no se reconocería la mitad de las pérdidas.

Por eso siempre en las fases iniciales de la inversión, la rentabilidad va a ser mucho más alta que a largo plazo. Y conforme vayan madurando los préstamos la rentabilidad irá disminuyendo debido al menor reconocimiento de intereses y a una mayor provisión de las pérdidas (por eso las rentabilidades de 2014-2017 son tan bajas). Como dice Bondora: “la rentabilidad de los años más recientes está por encima de la rentabilidad objetivo”.

Rentabilidad normalizada

Si esto fuese cierto, además de ver rentabilidades decrecientes entre años, dentro del propio año deberíamos ver diferencias por trimestres. Bondora, por suerte, también nos facilita esta información. Si nos fijamos en las rentabilidades de 2018 vemos que los préstamos emitidos en el primer trimestre tienen una rentabilidad del 10.4% mientras que los del último trimestre tienen una rentabilidad del 21.5%, simplemente por el hecho de que están más maduros y que ya no se reconocen tantos intereses y sí que se empiezan a reconocer cuotas impagadas de mayor importe.

Bondora publica estas tablas de rentabilidad cada cierto tiempo, así que he recopilado la rentabilidad que tenía la cartera de préstamos emitidos cada año en la actualización más cercana a abril y la he normalizado teniendo en cuenta los años transcurridos desde la emisión de los préstamos. La tendencia como era de esperar es claramente decreciente conforme va madurando la cartera.

Las carteras de 2018 y 2019 muestran un mejor punto de partida que las de años anteriores, ¿puede que haya una pequeña esperanza en lograr una rentabilidad y que Bondora estuviese en lo cierto? Con esta gráfica no se puede concluir, ya que en 2017 un 42% de los préstamos emitidos eran de 60 meses de duración frente al 54% de 2018 y el 64% de 2019, lo que nos puede estar inflando todavía más la rentabilidad en fases tempranas.

Rentabilidad carteras de préstamos de 60 meses de duración

Para responder a esta cuestión, me he descargado el Loanbook de Bondora [Bondora] y he reconstruido el calendario de pagos recibidos de todos los préstamos. De esta forma puedo filtrar por duración del préstamo, país, rating, año, etc. y hacer una comparativa homogénea.

Este análisis lo que tiene en cuenta es el importe recibido (principal + intereses) desde la fecha de emisión del préstamo. Únicamente he incluido el periodo en el que todos los meses de un año ya han recibido pagos. Por ejemplo para 2019 solo tenemos 4 meses de muestra ya que los préstamos de diciembre solo han podido recibir 4 pagos hasta la fecha.

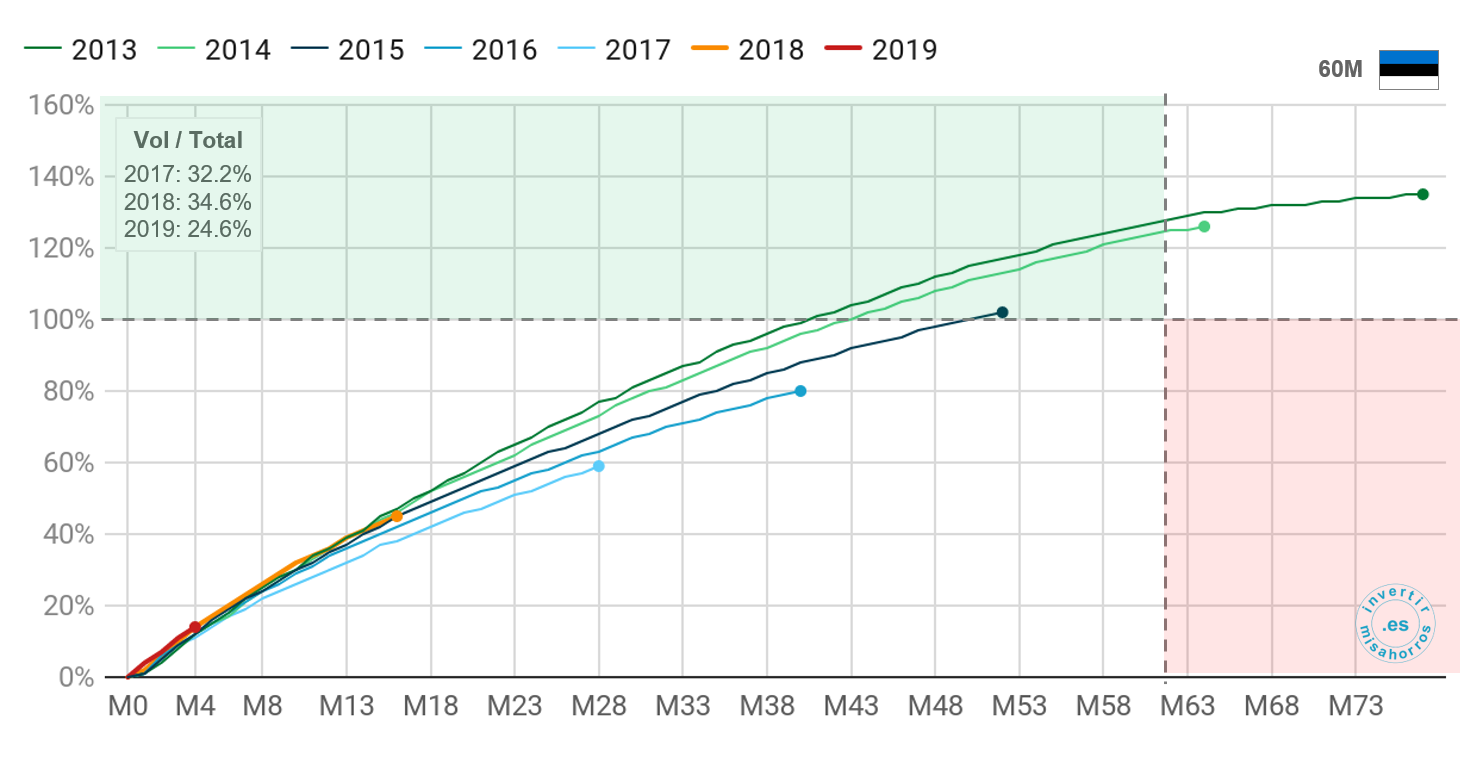

Nota: 100% indica el break-even del préstamo

En el caso de los préstamos de Estonia a 60 meses vemos que las curvas de 2013 y 2014 superaron el punto de break-even entre el mes 40 y 43 y han seguido creciendo hasta alcanzar un 40% de rentabilidad absoluta. Sin embargo, las curvas de 2015, 2016 y 2017 son cada vez peores y es posible que las curvas de 2016 y 2017 no lleguen a superar el break-even antes de la fecha de vencimiento (zona verde). Las curvas de 2018 y 2019 empezaron mejor que las del resto de años pero han ido perdiendo fuerza y se están comportando parecido a la curva de 2015, lo cual no es del todo malo ya que está en terreno positivo.

Nota: 100% indica el break-even del préstamo

Si nos fijamos en las curvas de Finlandia vemos que hasta el momento ninguna curva ha sido capaz de entrar en break-even antes de la fecha de vencimiento y no tienen pinta de que lo vayan a hacer. Las curvas de 2018 y 2019 muestran una mejor tendencia en el inicio, pero la curva de 2018 ha perdido fuelle desde hace 4-5 meses (mucho antes del coronavirus) y está mostrando un comportamiento similar a las curvas de años anteriores. Esto es especialmente preocupante ya que los préstamos a 60 meses de Finlandia han pasado de pesar un 6.0% sobre el total a un 28.8% en 2019.

Nota: 100% indica el break-even del préstamo

Por último, se confirma algo que ya sabía ya que fue uno de mis primeros cambios tras el lanzamiento del Portfolio Pro, los préstamos de España son un despropósito. Las curvas de 2013-15 no son muy relevantes ya que el volumen de préstamos era muy bajo, en 2017 aumentaron el volumen y dados los malos resultados se ve que en 2018 fueron más restrictivos y lograron mejorar ligeramente la rentabilidad, pero sin dar mostrar de poder llegar a break-even antes de la fecha de vencimiento. Incomprensiblemente, en 2019 decidieron aumentar el volumen de préstamos a 60 meses en España hasta el 11.0% sobre el total de préstamos emitidos en el año.

Rentabilidad carteras de préstamos de 36 meses de duración

La gran incógnita con los préstamos de 60 meses es su comportamiento más allá de la fecha de vencimiento, ya que es posible que se vayan recuperando poco a poco. Para resolver esta incógnita he replicado el mismo ejercicio con los préstamos de 36 meses de duración, ya que para los más antiguos han transcurrido varios años desde la fecha de vencimiento.

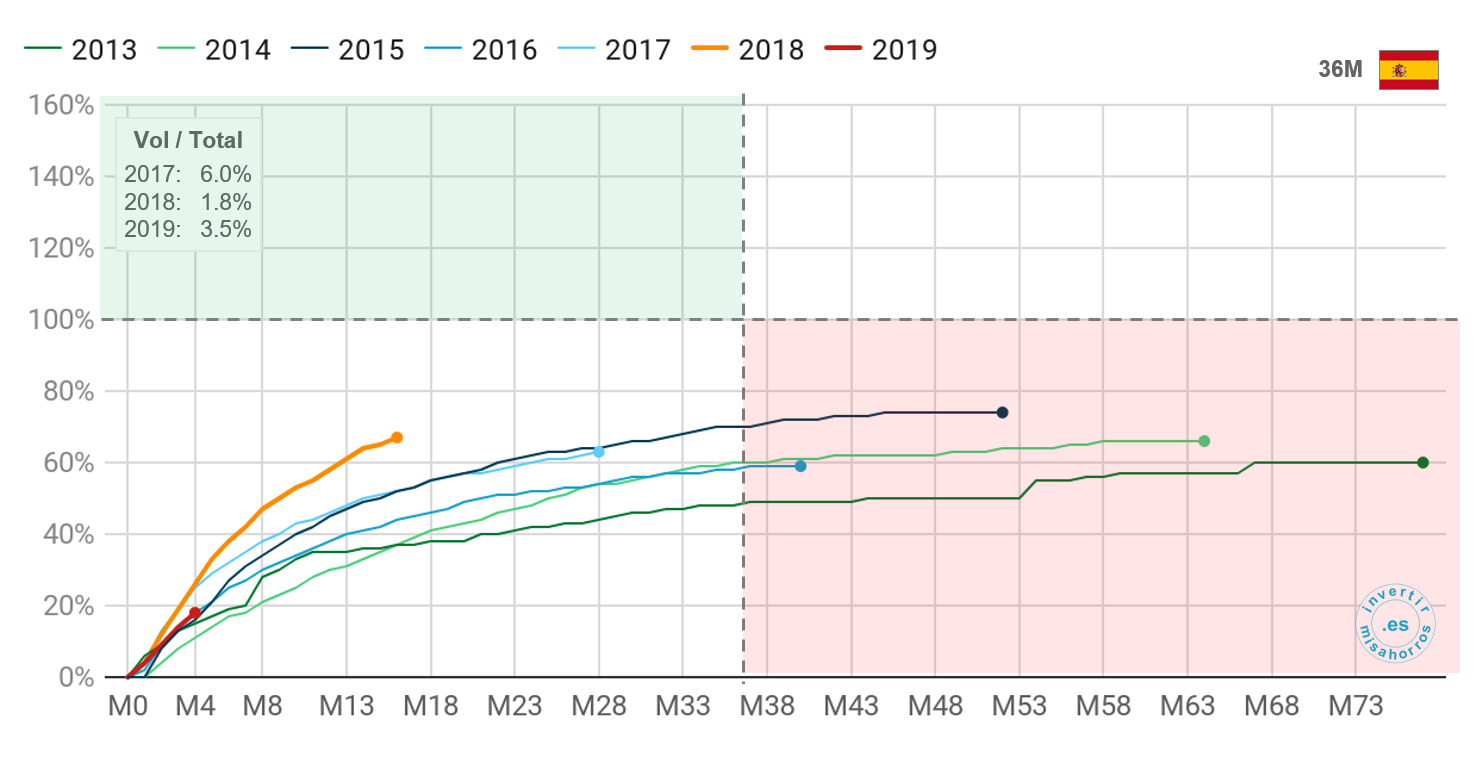

Nota: 100% indica el break-even del préstamo

En el caso de los préstamos de Estonia a 36 meses vemos de nuevo que las curvas de 2013, 2014 y 2015 tuvieron un buen comportamiento, pero a partir de 2016, incluido 2018, el rendimiento ha sido considerablemente peor. En este caso el peso relativo de estos préstamos sobre el total se ha ido reduciendo año a año.

Nota: 100% indica el break-even del préstamo

En el caso de Finlandia únicamente 2013 fue capaz de entrar en break-even y el resto de años (2014, 2015), a pesar de haber transcurrido 2-3 años desde el vencimiento de los préstamos, todavía no han conseguido llegar a break-even. El peso relativo de los préstamos se ha mantenido constante.

Nota: 100% indica el break-even del préstamo

De nuevo, los préstamos de España a 36 meses vuelven a ser un despropósito. En 2018 redujeron el volumen y consiguieron mejorar la rentabilidad, pero sin dar muestras de poder llegar a break-even. Y de nuevo, a pesar de su mal rendimiento, también ha aumentado el peso relativo de los préstamos a 36 meses en España.

Conclusión análisis de rentabilidad por duración

En conclusión, a excepción de los préstamos a 60 meses en Estonia que puede que lleguen a ser rentables, el resto de carteras (estas 6 carteras analizadas suponen un 93,1% de los préstamos emitidos en 2019, un 87,7% de los emitidos en 2018 y un 86,2% de los emitidos en 2017) difícilmente vayan a lograr una rentabilidad positiva.

De acuerdo al histórico, las carteras de préstamos de 36 meses de duración han sido capaces de recuperar un 10% en el primer año tras el vencimiento y un 4% anualmente de ahí en adelante. Sería de esperar que las carteras de préstamos a 60 meses tengan un comportamiento similar, si bien las carteras que se encuentran más lejos de break-even tienen un mayor potencial de recuperación.

Rentabilidad real actual de la cartera

La gran pregunta después de todo este análisis es, si no nos podemos fiar de la rentabilidad que da Bondora, ¿cuál es entonces la rentabilidad real actual de la cartera?

Este gráfico muestra la rentabilidad absoluta de Bondora de acuerdo a diferentes criterios. La primera columna es la rentabilidad tal cual nos la muestra Bondora a día de hoy (en 2019 es más baja que en 2018 porque no está anualizada). Las otras columnas muestran la rentabilidad provisionando el capital retrasado más de x días.

En caso de provisionar los préstamos que están retrasados más de 180 días, las carteras de 2015 a 2018 tendrían una rentabilidad negativa de entre -5% (2015) y -16% (2017). La cartera de 2018 ya tendría una rentabilidad negativa de -8% y 2019 todavía estaría en positivo porque los préstamos todavía son jóvenes y no ha habido tiempo para acumular 180 días de retraso.

Si provisionamos los préstamos que están retrasados más de 60 días (fecha en la que salta la garantía en otras plataformas) vemos que la rentabilidad de las carteras más maduras (2013-2017) apenas se mueve respecto al escenario anterior mientras que la rentabilidad de las más jóvenes seguiría disminuyendo.

Por último, en caso de provisionar los préstamos que están retrasados más de 30 días (no olvidemos que mogo realiza provisiones a partir de 35 días de retraso) la rentabilidad de la cartera de préstamos emitidos en 2018 caería hasta el -15% y la de 2019 hasta el -13%. En conclusión, es de esperar que el comportamiento de las carteras de 2018 y de 2019 siga una trayectoria similar a la de las carteras de años anteriores.

Conclusiones

Bondora anunció a bombo y platillo el lanzamiento de los ratings en 2014 y en 2015 publicó en su blog una entrada mostrando cómo iba cumpliendo la pérdida máxima que habían calculado. A partir de ahí nunca más han vuelto a calcular una entrada similar, ya que en todos los años y para todos los ratings han tenido mayores pérdidas (provisión a partir de 60 días de retraso) que las máximas que ellos estimaban.

Mientras tanto han seguido emitiendo préstamos cada vez de mayor duración para inflar las rentabilidades a corto plazo y poder seguir diciendo aquello de “La rentabilidad de los años más recientes está por encima de la rentabilidad objetivo”.

En Abril de 2018 lanzaron el Go & Grow, un producto con una rentabilidad máxima y sin garantizar nada (en los términos y condiciones se explicita que existe el riesgo de pérdida de capital), de forma que la gente lo considerase más seguro y así conseguir aumentar el ritmo de crecimiento. Pero la realidad es que el portfolio de Bondora tiene una rentabilidad negativa y ese colchón que se genera en los años buenos no existe, simplemente esa rentabiildad positiva está causada por el volumen creciente de préstamos, de cada vez mayor duración, y una política más que dudosa de provisiones.

Desconozco si Bondora cobra otras comisiones que puedan utilizar para mejorar la rentabilidad del Go & Grow o si tienen un plan maestro para recuperar los impagos. Lo que sí sé es que prefiero verlo desde la barrera y por ello ya he vendido en el mercado secundario todo lo que estaba al día y estoy intentado vender con descuento aquello que está con pocos días de retraso. Y lo que creo es que estamos ante un caso claro de falta de alineamiento de intereses: los ingresos de Bondora vienen de comisiones de gestión, comisiones de originación y comisiones por gestión de la deuda, todas ligadas al volumen de préstamos y ninguna ligada a la rentabilidad de la cartera.

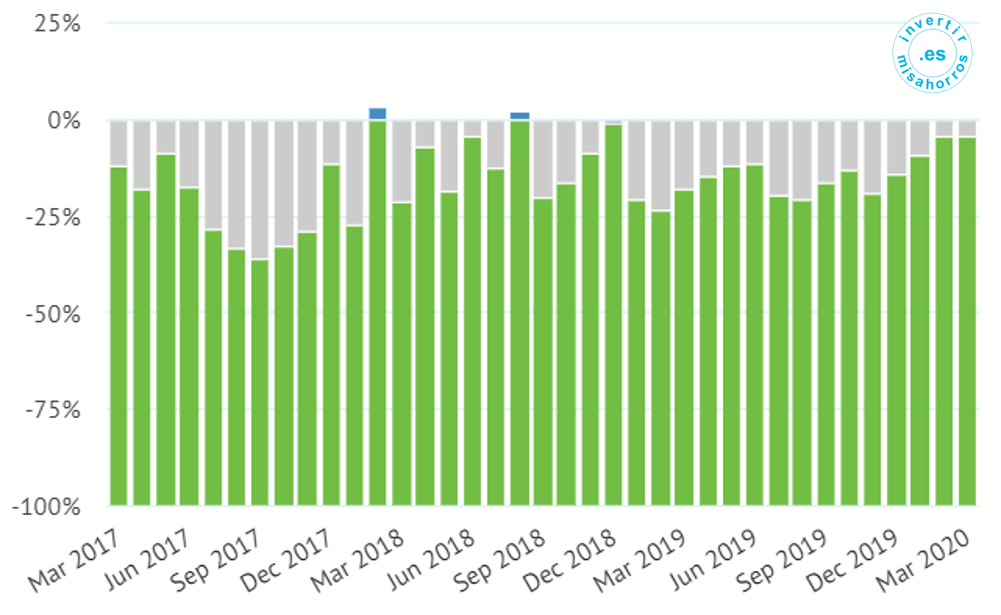

Cierro mostrando cómo queda la rentabilidad de mi cartera después de haber vendido todo lo que estaba al día: en la mayoría de meses sigo estando un 15% por debajo de break-even y solo en 2 meses he logrado una rentabilidad positiva.

Fuentes

Cuentas anuales Bondora [Bondora]

Estadísticas públicas Bondora [Bondora]

Reportes públicos Bondora [Bondora]

Rentabilidad Bondora Abril 2020 [Bondora]

Rentabilidad Bondora Marzo 2019 [Bondora]

Rentabilidad Bondora Abril 2018 [Bondora]

Rentabilidad Bondora Abril 2017 [Bondora]

Rentabilidad Bondora Junio 2016 [Bondora]

Introducción a los ratings [Bondora]

Términos y Condiciones Go & Grow [Bondora]

Nota: muchos de los gráficos han sido creados con Datawrapper, pero por problemas técnicos al incrustarlos me he visto obligado a incorporarlos como imagen, perdiendo por tanto el dinamismo de los mismos

Pingback: Mi cartera: actualización abril 2020 | Invertir mis ahorros

Pingback: Mi cartera: actualización junio 2020 | Invertir mis ahorros

Pingback: Crowdlending: ¿cómo decido en qué plataformas invierto? | Invertir mis ahorros