Mi cartera: Crowdlending

Actualizado a 8 de abril de 2024

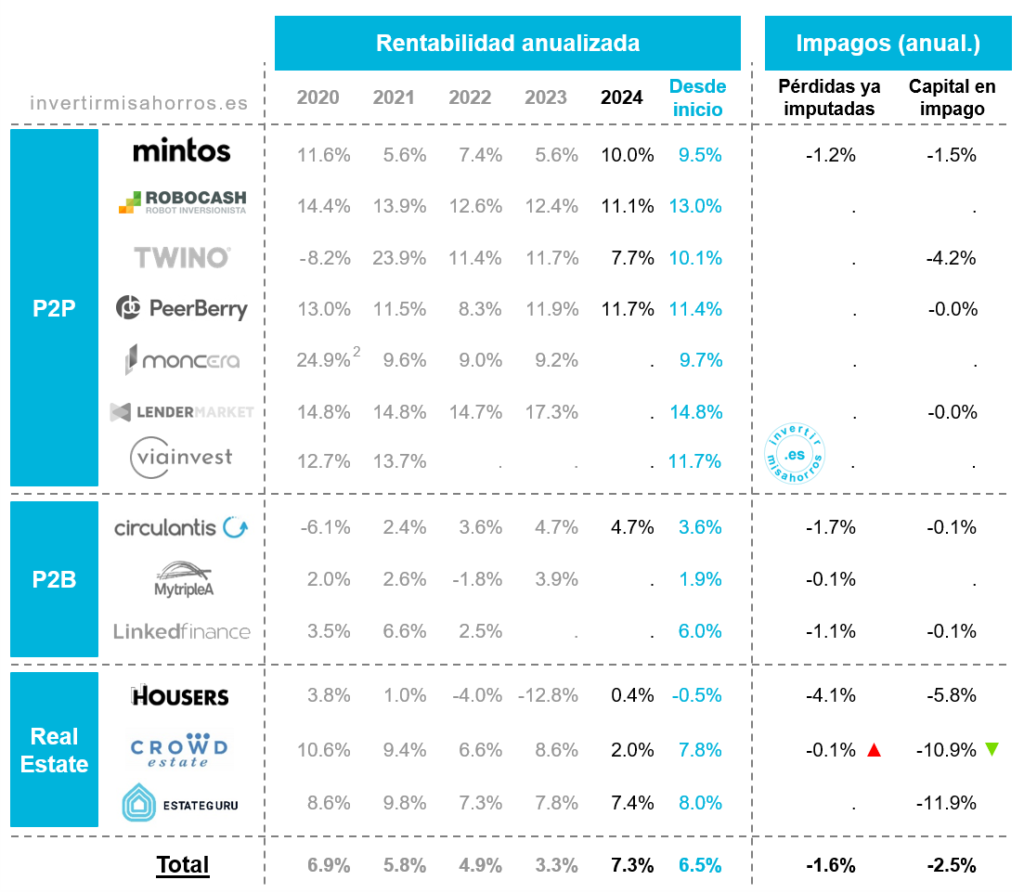

Rentabilidad de mi cartera de crowdlending

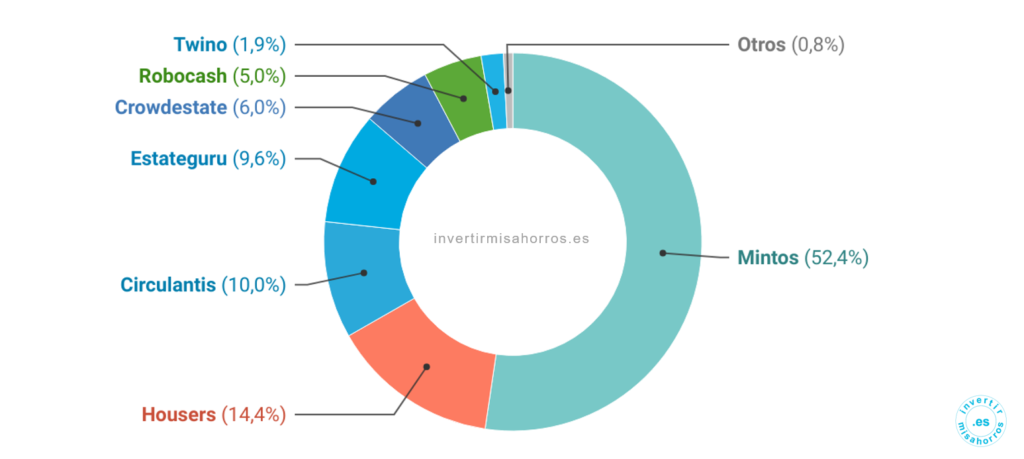

Composición de mi cartera de crowdlending

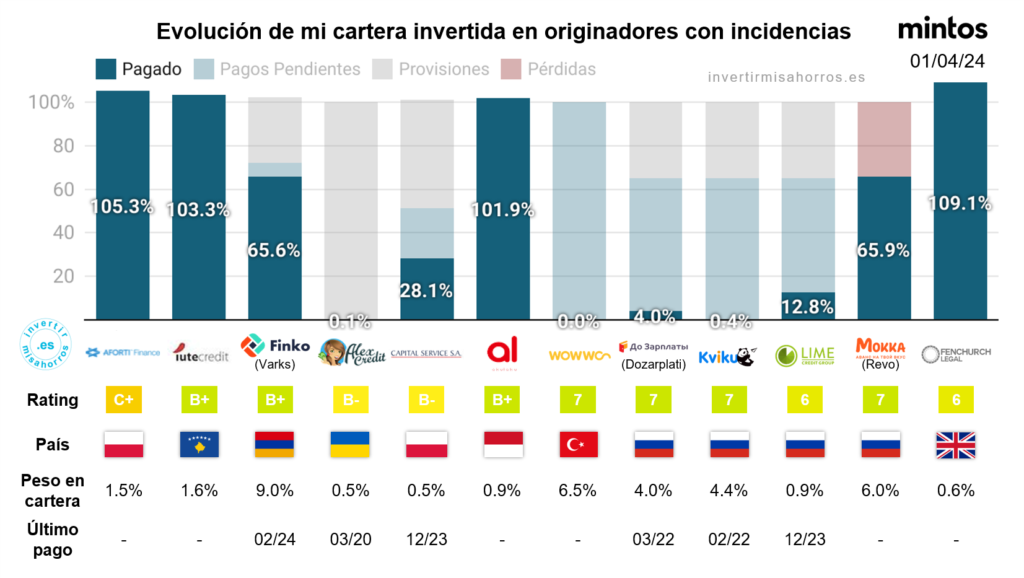

Evolución de mi cartera invertida en originadores con incidencias (Mintos)

Histórico de plataformas utilizadas

¿Cómo decido en qué plataformas invierto?

Plataformas que utilizo

Crowdlending – P2P

Mintos: invierto únicamente en préstamos con obligación de recompra. Aún así, tengo un porcentaje del capital que doy por perdido y otra parte en retraso en préstamos de Finko Armenia (Varks) y Wowwo. Ahora también tengo un 15% del capital invertido en Mintos en impago por el bloqueo de los fondos rusos (los originadores no pueden transferir el capital de vuelta). Defino mi propia estrategia para limitar el impacto de los impagos cuando sucedan (lo único seguro en este tipo de inversión es que los impagos sucederán).

Mintos: ¿en qué originadores invierto?

Robocash: invierto en todos los países en préstamos con garantía de recompra y sin filtrar por duración. En el pasado cumplieron con la garantía de recompra tras retirar el regulador su licencia de actividad en Filipinas.

Crowdlending – P2B

Circulantis: invierto en facturas de organismos públicos y pagarés y facturas con rating igual o superior a 8 y opinión de crédito mínima de 250.000€. Antes operaba con unos criterios más laxos pero tenía bastantes incidencias (de ahí la rentabilidad de 2020 al realizar provisiones para cubrir impagos), por lo que a finales de 2019 restringí los criterios de inversión y he reducido notablemente el número de incidencias.

Crowdlending – Real Estate

Estateguru: invierto de manera automática en todos los tipos de préstamos. Voy teniendo algunos impagos, pero como cuentan con garantía hipotecaria los mismos se sulene solucionar al cabo de un tiempo con la venta del colateral. Ahora han lanzado una versión mejorada del auto-invest que permite filtrar las distintas fases de un mismo proyecto o limitar la inversión en un mismo promotor.

Crowdestate: invierto en todo tipo de oportunidades con ratings A1 hasta B5 pero sin reinvertir en las siguientes fases de las mismas oportunidades. He sufrido varios retrasos en la plataforma, pero hasta el momento los han conseguido solucionar al cabo de varios meses salvo en un caso en el que ya acumulamos más de un año de retraso. Veremos cómo acaba ese proyecto, pero como los intereses del resto lo cubren con creces tampoco supondrá un gran impacto en mi rentabilidad.

Plataformas abandonadas o en proceso de abandono

Crowdlending – P2P

PeerBerry: invertía en todos los originadores del grupo Aventus, pero he abandonado la plataforma debido al creciente cash-drag. Han devuelto el importe e intereses de los préstamos de originadores rusos o ucranianos en poco más de un año, pero esto también ha ocasionado una avalancha de inversores que hace que sea muy complicado invertir en esta plataforma de manera automática. Y yo no invierto en manual, así que no tiene cabida en las circunstancias actuales.

Twino: invertía principalmente en préstamos en Rusia con garantía de recompra y con exposición a divisa, por lo que en 2020 sufrí una devaluación que hizo que mi rentabilidad fuese negativa, en 2021 una revalorización y en 2022 de nuevo una devaluación y bloqueo de los fondos tras el bloqueo de los fondos rusos. Estoy abandonando la plataforma dada la incertidumbre sobre el futuro de los originadores en Rusia, que en este caso suponía más de la mitad del grupo.

Twino: invertir con riesgo divisa

Moncera: los tipos de interés que ofrecen (8-9%) no son atractivos en el contexto de mercado actual. Además Placet Group ha vuelto a ofrecer préstamos a través de Mintos, así que esta plataforma me resulta redundante ya que prefiero invertir a través de plataformas reguladas si es posible.

Lendermarket: he dejado de invertir en Creditstar (tanto a través de Lendermarket como de Mintos) debido a que han impagado un bono a vencimiento, tienen pagos pendinetes restructurados en Mintos y tengo dudas en cuanto a su modelo de provisiones para hacer frente a impagos. Una vez resuelvan sus problemas de financiación reevaluaré la situación. En Lendermarket hay préstamos de Suecia y Dinamarca que Creditstar no ofrece en Mintos. Invertía en todos los países en préstamos con garantía de recompra.

Viainvest: he dejado de invertir en Viainvest debido a que el grupo Via SMS no cumplía con los criterios que definí para las plataformas mono-originador. Además, solía tener cash-drag en la plataforma, las líneas de crédito no me convencen ya que no tienen un calendario claro de pago y el mecanismo de recompra puede no funcionar en momentos de crisis de liquidez. Así que aunque mi experiencia en la plataforma haya sido muy positiva he optado por abandonarla.

Bondora: la rentabilidad que reporta Bondora es elevada únicamente debido a que utilizan un método bastante dudoso para imputar las retrasos. Al tratarse de préstamos de muy larga duración y reconocer las cuotas impagadas de acuerdo al calendario de pagos, un préstamo puede estar hasta 60 meses en impago hasta que se reconoce todo el capital como impagado, mientras que los intereses se reconocen principalmente al inicio del préstamo. Esto hace que la rentabilidad a corto plazo sea buena pero conforme madura la cartera cae en picado y es bastante posible que acabe en pérdidas (incluidas las carteras de Go & Grow). En proceso de vender todos los préstamos retrasados en el mercado secundario.

¿Por qué he dejado de invertir en Bondora?

Viventor: probé la plataforma durante algunos meses en 2018. No me convencieron los originadores presentes en la plataforma ni el bajo volumen que movían, así que no pasó de ser una prueba.

Omaraha: la utilicé durante un tiempo limitado y salí de ella a finales de 2017. La plataforma estaba muy anticuada y era muy poco intuitiva.

Crowdlending – P2B

Linked Finance: he dejado de utilizar la plataforma ya que priorizan la financiación a través de inversores institucionales y apenas hay oportunidades de inversión disponibles para inversores particulares. Estaba contento con ella ya que sufría muchos menos retrasos que en las plataformas españolas y la velocidad de resolución de los mismos era bastante superior.

MyTripleA: hasta 2021 venía utilizando MyTripleA como sustituto de un depósito, invirtiendo en los préstamos con garantía SGR (catalogados con el mismo nivel de riesgo que un depósito de acuerdo al Banco de España) a 3-4 años. Dejé de invertir en este tipo de préstamos ya que creo que puedo obtener mejor rentabilidad en otros tipos de préstamos. Probé a invertir en facturas, pero el volumen es bajo y bastante variable, así que al final he optado por abandonar la plataforma.

October: apenas la he utilizado al no disponer de la opción de inversión automática, lo cual no encaja en mi estrategia de inversión. Es una de las plataformas más maduras y cuenta con grandes inversores institucionales como el ICO. Como en la mayoría de plataformas de este tipo la rentabilidad real no supera el 4-5%.

Loanbook: la plataforma dejó de operar en marzo de 2019 debido a la pérdida de confianza de los inversores causada por el elevado aumento de la morosidad. Ya han vencido todos los préstamos y los he considerado como pérdidas. Veremos si en un futuro se consigue recuperar algo del importe invertido.

Grow.ly: no pasó el periodo de prueba, únicamente me quedan un par de préstamos impagados para dar por cerrada mi inversión en la plataforma.

Crowdlending – Real Estate

Housers: hace tiempo que dejé de invertir en nuevas oportunidades y el elevado peso que tiene en mi cartera es debido a algunas oportunidades concretas de tipo ahorro en las que he ido aumentando mi inversión a través del mercado secundario. Al no invertir en nuevas oportunidades, y como ninguna acaba en plazo, casi todas las que quedan en mi cartera de tipo fijo están en retraso. En lo que va de año se han vendido varias oportunidades con las que he estado especulando en el mercado secundario, lo que ha mejorado considerablemente mi rentabilidad. Dependiendo cómo evolucione el precio de la vivienda igual no ha sido tan buena idea, pero de momento están funcionando bien.

¿Por qué he dejado de invertir en Housers?

Si estás pensando empezar a invertir en alguna de estas plataformas, en la sección comenzar a invertir encontrarás algunas guías sobre la configuración que utilizo y sobre los riesgos de invertir en las plataformas. En la sección referidos encontrarás promociones asociadas a algunas plataformas.

Nota: las rentabilidades pasadas no garantizan rentabilidades futuras. El contenido publicado en esta web incluye opiniones y experiencias del autor, en ningún caso constituye un asesoramiento financiero. El lector asume su responsabilidad a la hora de invertir y es consciente de que la inversión puede acarrear pérdidas, incluyendo la pérdida total del capital invertido.

Hola, es interesante la opción invest & access de Mintos? Cuál es la diferencia real con auto-invest? Lo digo porque el primero tiene una media de retorno del 12% nada despreciable y tienes liquidez casi de inmediato si retiras tu pasta. Dónde está la parte negativa? Gracias shur!

Hola,

No, no me gusta para nada por 2 motivos:

1. Es una opción demasiado simple que invierte en todos los originadores con garantía de recompra y más de 6 meses de antigüedad en la plataforma. Es decir, pierdes el control de en qué inviertes, el peso que le asignas a cada originador, el tipo de interés mínimo y la duración de la inversión. Y en los últimos 3 meses 9 originadores han tenido problemas, muchos de los cuales podrían evitarse poniendo unos criterios más o menos razonables a través del auto-invest.

2. Tienes liquidez inmediata siempre y cuando haya otra gente invirtiendo que compre tus préstamos. Como se ha visto con el pánico generado por el coronavirus en otras plataformas, y en menor medida en Mintos, este no es un mecanismo en el que podamos confiar para salir si vienen mal dadas. Solo sirve en caso de que queramos salir de manera anticipada por razones personales y no tanto por el contexto de mercado.

Yo utilizo el auto-invertir ya que así puedo seleccionar los originadores en los que invierto, el peso que les asigno, el tipo de interés mínimo y máximo y la duración de la inversión dependiendo del nivel de riesgo. Requiere más dedicación y al principio puede parecer complicado, pero con el tiempo se agradece la flexibilidad y el mayor control.

En la entrada https://invertirmisahorros.es/2020/06/11/mintos-en-que-originadores-invierto-actualizacion-11-06-20/ tienes el listado de los originadores con problemas y el impacto que han tenido en mi cartera.

Y en la entrada https://invertirmisahorros.es/2020/02/07/mintos-en-que-originadores-invierto/ tienes mi configuración del auto-invest

Un saludo,

Asier

Hola!

Enhorabuena por la entrada y la web; me está siendo muy útil para configurar mi inversión en crowdlending.

Quería plantearte una duda: ¿Por qué usas “tantas” plataformas distintas? Entiendo el concepto de diversificar entre plataformas, está claro. Pero llega un punto en que no entiendo la ventaja de tener e.g. un 1,5% de la inversión en una plataforma, considerando el “engorro” de tener una plataforma más que gestionar. ¿Cómo decides en cuántas plataformas invertir y cuánto en cada una?

Muchas gracias de antemano y enhorabuena de nuevo por la web.

Saludos.

¡Muchas gracias! En realidad diversifico a nivel originador, no a nivel plataforma. El tema es que en Mintos sí que hay muchos originadores, pero luego las demás plataformas son casi mono-originador, así que ahí el número de plataformas se dispara.

Y a igualdad de niveles de riesgo entre originadores, una mayor diversificación permite mitigar en parte el alto riesgo de este tipo de inversión. Pero sí, como dices, eso te lleva a tener que gestionar más plataformas. Pero la realidad es que en muchas de ellas ni entro, simplemente compruebo en el mail semanal que todo está correcto y cada trimestre exporto la información.

En cuanto al número de plataformas y el peso de cada una no tengo un número definitivo, sí que tengo unos criterios fijados para decidir en cuáles invierto, pero el número de plataformas que cumplen seguramente vaya variando en el tiempo. Ahora mismo los límites que estoy utilizando es de un 1% de mi patrimonio para los originadores de P2P y de un 2.5% para las plataformas de P2B y Real Estate que originan directamente los préstamos. Y en las plataformas de P2B y Real Estate sin garantía de recompra no invertiría en menos de 50 préstamos (2% de concentración en cada oportunidad) en cada una de ellas, así que ahí el mínimo es de 2 500€ por plataforma (el mínimo normalmente es de 50€ por operación)

Y a partir de ahí trato de llegar a los pesos que había definido en mi distribución global: https://invertirmisahorros.es/2020/12/09/mi-cartera-explicacion-detallada/

Un saludo,

Asier

Entendido, Asier. Muy claro el criterio. Muchas gracias por la respuesta!

Hola, estoy en Lendermarket( 300euros), Peerberry(200) y Inversa(400). De momento bien en las tres.

Me estoy planteando invertir en Robocash, Iuvo y Quanloop.

Que opinas?, Refuerzo las tres que ya tengo y me olvido de las otras, o diversifico, me gusta Robocash. Me da palo hacienda con tanto papeleo.

Conoces Quanloop o a alguien que tenga experiencia?

Gracias

Hola, Eduardo:

Te copio la respuesta que dejé en la actualización de diciembre, que imagino que no la habrás visto: https://invertirmisahorros.es/2021/01/03/mi-cartera-actualizacion-diciembre-2020/#comment-58

Es un tema bastante personal, a igualdad de riesgos siempre va a ser mejor diversificar, pero eso también aumenta la complejidad de la cartera y el tiempo que tienes que dedicar a ella. Robocash y Iuvo (EasyCredit) me parecen buenas opciones. En cuanto al papeleo con Hacienda no cambia mucho, simplemente en la declaración de la renta tendrás que añadir una nueva fila con los intereses de otra plataforma, el procedimiento es exactamente el mismo tengas 1 plataforma o 15.

Quanloop no la conozco, pero lo que he leído es que es una caja negra y no sabes en qué se invierte tu capital, así que mejor evitarla. Esta en la lista de plataformas a evitar de Kristaps Mors, por ejemplo: https://kristapsmors.com/p/questionable-p2p-platforms-january

Un saludo,

Asier

Hola Asier!

Tremendo el blog y el contenido que tienes. Gracias por compartirlo. Yo era inversor “tradicional” de acciones y depósitos a plazo fijo pero me estoy animando a recorrer el mismo camino de inversión que tú diversificando gracias a tu historia.

Una pregunta, has valorado Bondster como plataforma?

Gracias

Muchas gracias, Rubén!

Le eché un ojo hace un par de años y era demasiado pequeña para mi gusto. Al final un marketplace para sobrevivir necesita volumen (o una menor base de costes ahorrando en en due diligence, soporte al inversor, etc.)

Aquí están las valoraciones que hice de unas cuántas plataformas, y en la entrada explico el por qué: https://invertirmisahorros.es/2020/10/18/crowdlending-como-decido-en-que-plataformas-invierto/#comment-46

Un saludo,

Asier

Impresionante análisis de plataformas. ¿Tienes opinión respecto a “Sunday Marketplace”?. Me he quedado muy sorprendido hoy al ver a un asesor financiero recomendar la opción de invertir una cantidad de dinero respetable a corto plazo en esta plataforma, y ofreciéndola como la mejor alternativa a invertir en renta fija gubernamental. A mí personalmente no me transmite el mismo nivel de confianza y menos para una cantidad de dinero importante. ¿Cuál es tu opinión?

Hola, Angel:

No, la verdad es que no la conozco. Pero de un vistazo rápido no me inspira ninguna confianza: no hay ni rastro de quién está detrás de la empresa, en qué invierten, cómo ganan dinero ni qué rentabilidad puedes esperar si inviertes a través de ellos. Tampoco hay ninguna estadística y la información disponible en el apartado de seguridad podría servir igualmente para un banco que para una cuenta de TikTok.

En resumen, una plataforma totalmente opaca que no cumple con absolutamente ningún requisito como para considerarla invertible.

Espero haberte sido de ayuda (y que mi opinión llegue a tiempo),

Asier