Plan de inversión para 2022

Mi plan de inversión para 2022 es una continuación del de 2021 y 2020, con un 60% de la cartera invertida de manera pasiva en fondos de inversión y un 40% invertida de manera más activa a través del crowdfunding. Este año realizaré pequeños ajustes en los pesos para incorporar las aportaciones al plan de empleo y la evolución esperada de las inversiones en crowdequity, y algunos cambios en los fondos y plataformas de crowdlending que utilizo al haber cambiado las condiciones o haber nuevas opciones disponibles.

Y es lo que creo que tiene sentido ya que los grandes ajustes deberían responder a cambios en la estrategia de inversión (simplificación de la cartera, nuevos conocimientos disponibles, etc.) o en la situación personal (compra de una casa en el corto plazo, cambio en la situación familiar, pérdida del trabajo, etc.). No es mi caso ya que estoy cómodo con mi estrategia actual, seguiré viviendo de alquiler y que yo sepa no voy a cambiar de situación familiar a corto plazo. Solo compraría una vivienda si sé que voy a vivir en ella al menos los próximos 5 años, y con las posibilidades del teletrabajo prefiero priorizar la libertad de movimientos por si acaso.

Plan de inversión 2022

La estructura de mi cartera no va a sufrir grandes cambios este año, pero sí voy a realizar pequeños ajustes:

- Añadir el plan de pensiones de empleo a la planificación (renta mixta NNL). Aquí no tengo la opción de gestionarlo yo ni visibilidad sobre cómo se invierte, así que tendré que conformarme con la opción que me ofrecen y considerarlo como una caja negra (o agujero negro más bien con esas comisiones) que no puedo balancear con el resto de la cartera. Pesa poco sobre el total, por lo que no supone un gran problema.

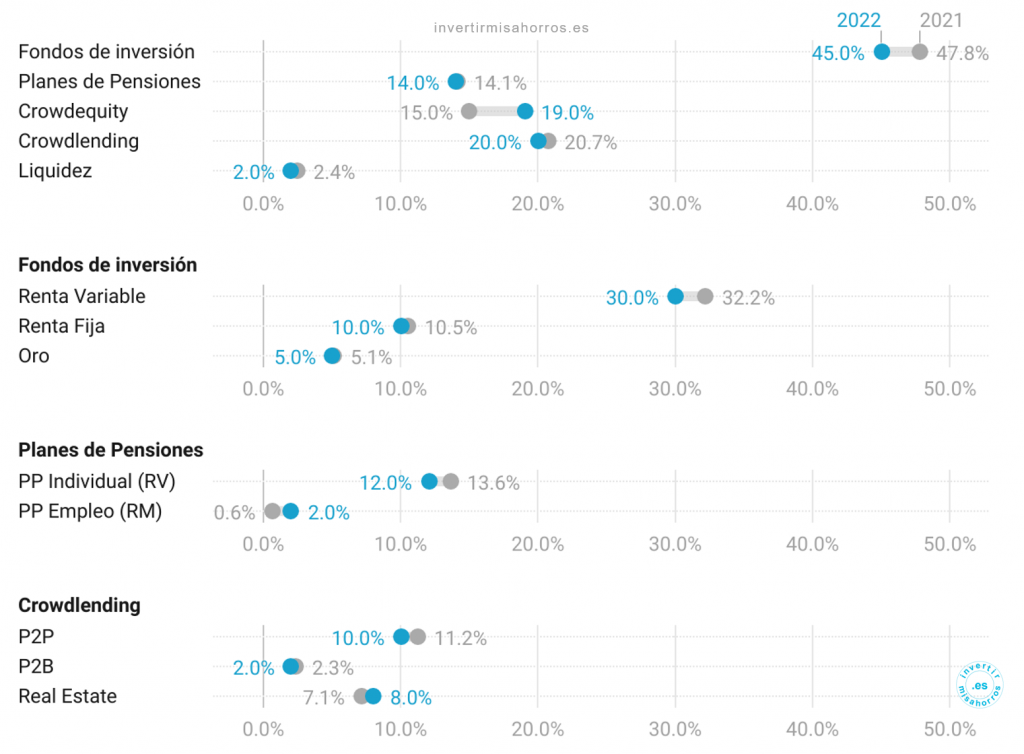

- Diluir el peso del plan de pensiones personal desde el 13.5% actual a un 12% debido a la nueva regulación que limita las aportaciones a 1 500€ al año.

- Seguir diluyendo el peso del crowdlending hasta rebajarlo al 20%. Seguiré con el (lento y tortuoso) proceso de retirada de Housers y me retiraré también del P2B (MyTripleA y Linked Finance) a excepción del crowdfactoring (Circulantis). En el P2P, Lendermarket sigue bajo vigilancia a la espera de nuevos resultados de Creditstar y Moncera pasa a estar también bajo vigilancia por los bajos tipos de interés en la plataforma.

- Realizar 10-15 nuevas operaciones de crowdequity. El proceso de exit va a ser más lento de lo que pensaba, así que aumentaré la asignación para que las plusvalías que se van acumulando, hasta que tenga ventanas de liquidez, me permitan seguir invirtiendo como hasta ahora.

- Optimizar mi cartera de fondos en MyInvestor teniendo en cuenta los nuevos fondos indexados que han añadido a lo largo del año. En muchos casos Vanguard ya no es la mejor opción.

- Reducir el peso de la liquidez en peso relativo debido al aumento del tamaño de la cartera. El crowdlending sirve como complemento del fondo de emergencia, así que no necesito más de 3-4 meses de gastos totales completamente líquidos.

Y otro año más voy a seguir fuera de las criptomonedas porque no lo veo como reserva de valor (su comportamiento se parece al de las acciones de crecimiento más especulativas), ya tengo suficientes elementos que añaden riesgo y potencial a la cartera, y tendría que dedicarle más tiempo del que me gustaría para aprovechar su volatilidad dentro de mi estrategia multiactivo.

Detalle de movimientos

Además de estos pequeños cambios en la estructura de la cartera, dentro de cada una de las tipologías de activos también voy a realizar algunos ajustes para pulir algunos matices. De cara a la rentabilidad global lo más relevante es la distribución de activos definida (‘asset allocation’), mientras que estos pequeños matices solo moverán la rentabilidad unas décimas arriba o abajo. Por eso hay quien realiza esta revisión con menor frecuencia, y esto también está bien.

Más sobre asignación de activos: Guía Bogleheads

Fondos de inversión

No voy a realizar cambios en la asignación de renta variable (42%: 30% fondos + 12% P.P. individual), renta fija (10%) y oro (5%). Esta parte seguirá siendo un 80 RV / 20 RF complementada con un 10% de oro. También voy a mantener los dos fondos de renta fija ya que no tengo ni idea de si la inflación es transitoria o ha llegado para quedarse, así que prefiero cubrir ambos escenarios y no obtener ni la mejor ni la peor rentabilidad.

Como comentaba, como no sé exactamente en qué invierte el plan de pensiones de empleo ni cuándo y cómo realizan los cambios de estrategia, creo que lo mejor de momento es dejar que esta parte vaya por libre y no incorporarlo a la estrategia global. A futuro, si el peso sobre el total crece como para ser relevante, tendré que ver cómo hago para incorporarlo. Un problema que tendrá que resolver mi yo del futuro.

En cuanto a los pesos de los fondos (fondos + planes de pensiones conjuntamente), lo más destacable es que voy a reducir el peso de Estados Unidos (USA) y aumentar el de Small Caps. Gran parte de este ajuste es consecuencia del rendimiento del SP500 en 2021 que ha hecho que el peso del plan de pensiones no se haya reducido como esperaba. Y es que aunque el plan de pensiones es global, tiene un 60% de concentración en USA, lo que hace que gran parte del desvío se produzca en USA.

No es que me haya vuelto loco ajustando hasta el decimal con los porcentajes, lo que véis es el resultado de calcularlos juntando los fondos de RV y RF, el plan de pensiones y el ETC de oro. En realidad el 24.1% de USA es un 15% en mi cartera de fondos (excluyendo el plan de pensiones).

El aumento del peso en Small Caps se produce principalmente porque este fondo estaba infrarepresentado en mi cartera. No lo había incluido en la redistribución de pesos al limitar USA al 33% de la renta variable (24.1%/73.7%) porque no tenía claro el peso que quería darle. Pero después de leer más sobre small caps tengo claro que quiero tenerlo en mi cartera, así que va siendo hora de que sea un fondo de pleno derecho.

Y el gran cambio en la cartera de fondos está en los fondos que voy a utilizar. MyInvestor va añadiendo poco a poco una mayor oferta de fondos, y tras revisar las distintas opciones que hay ahora disponibles gracias al análisis que han hecho en Bogleheads [Entrada] [Excel], he llegado a la conclusión de que los fondos de Vanguard ya no son la mejor opción en muchos casos. Ahora bien, la diferencia de rentabilidad esperada es de 30bps (0.3%) en el mejor de los casos (calcular diferencias en la columna K “Media” del Excel), así que pensad bien si queréis hacer estos cambios y con qué frecuencia (puede que el año que viene haya nuevas opciones disponibles o que hayan cambiado las condiciones de algunos fondos).

Yo voy a realizar esta revisión anualmente ya que en España los fondos son traspasables sin pasar por Hacienda y por tanto no supone ningún gasto adicional. Lo único es que al realizar el traspaso estás 1-2 días fuera del mercado (excepto si lo haces entre Vanguards), por lo que en vez de traspasar todos los fondos el mismo día, los realizaré en un par de días diferentes para no estar completamente fuera de mercado en un día concreto (aunque esto apenas tiene importancia a largo plazo).

Al tener varios fondos similares disponibles podría minimizarse el pago de impuestos al reembolsar parcialmente una cartera de fondos traspasando las participaciones con mayor plusvalía y reembolsando aquellas con menor plusvalía. Para Hacienda se utiliza el sistema FIFO, así que hay que analizar las plusvalías desde nuestras participaciones más antiguas en el fondo hasta las más nuevas.

| Fondo | ISIN | Gestora | Comercializador / Broker | Peso F.I. + P.P. | Peso F.I. |

|---|---|---|---|---|---|

| RV USA | IE00BDZS0987 | Blackrock | MyInvestor | 24.1% | 15.0% |

| RV Europa | IE00BDRK7L36 | Blackrock | MyInvestor | 16.8% | 17.0% |

| RV Emergentes | IE00BYWYCC39 | Blackrock | MyInvestor | 12.6% | 13.0% |

| RV Japón | IE00BYX5N771 | Fidelity | MyInvestor | 5.8% | 5.5% |

| RV Pacífico ex-Japón | IE00BDRK7R97 | Blackrock | MyInvestor | 2.8% | 2.2% |

| RV Small Caps | IE00B42W3S00 | Vanguard | MyInvestor | 11.7% | 14.0% |

| RF Global Cubierto | IE00B18GC888 | Vanguard | MyInvestor | 8.8% | 11.1% |

| RF Europa Inflación | IE00B04GQR24 | Vanguard | MyInvestor | 8.8% | 11.1% |

| MP Oro | DE000A1DCTL3 | WisdomTree | Degiro | 8.8% | 11.1% |

La mayor diferencia está en el caso del fondo de renta variable de Estados Unidos. Blackrock (iShares D), además de tener un TER más bajo, utiliza un fondo sintético que evita que una parte de los dividendos se acabe perdiendo por la retención de impuestos en origen. Por eso este fondo lo suele hacer algo mejor que el índice (+0.24%). Y para Europa, Emergentes y Pacífico ex-Japón también voy a optar por los fondos de Blackrock, para Japón voy a usar el fondo de Fidelity y para Small Caps y los fondos de renta fija voy a seguir usando los fondos de Vanguard.

No uso los fondos de Blackrock en todos los casos porque el fondo de Fidelity para Japón es sensiblemente más barato (TER: 0.10%) que los de Vanguard y Blackrock (0.16%), en Small Caps la única opción disponible sigue siendo la de Vanguard, y aunque Blackrock también tiene buenas opciones para renta fija, prefiero mantener los fondos que venía utilizando porque son ligeramente diferentes. Pero eso no quiere decir que sean mejores. De hecho mucha gente prefiere usar el fondo IE00B4XCK338 de iShares debido a su mayor calidad crediticia y a que no incluye renta fija corporativa, y por ello debería aportar mayor protección que el fondo IE00B18GC888 de Vanguard que utilizo. Los fondos de renta fija ligada a la inflación son muy similares.

Los fondos de Blackrock tienen una diferencia con los de Vanguard: aplican una pequeña comisión a todas las operaciones de compra y de venta (anti-dilution levy) en vez de realizarlas internamente y ajustar el valor de las participaciones dependiendo de la operación realizada en el mercado (swing price) [Twitter Marcos Luque].

Crowdlending

La idea para este año es seguir diluyendo el peso del crowdlending hasta rebajarlo al 20%. En principio no retiraré capital sino que aportaré menos que en otras clases de activo, y eso hará que su peso se siga diluyendo. Aunque si los tipos de interés bajan por debajo del 7.5-8% que me he fijado como mínimo, es posible que también realice retiradas temporales para evitar el ‘cash-drag’.

P2P: La mayor parte de la dilución vendrá del P2P bajando del 11.2% actual al 10%. Durante la segunda mitad de 2021 ya venía diluyendo el peso del P2B debido a la escasez que hay en Mintos tras la recompra masiva de Iute Credit y la reducción general de los tipos de interés. El default de Wowwo también hará más difícil encontrar originadores en los que invertir, pero esto debería mitigarse si los originadores que Mintos va a incorporar de Sudáfrica en los próximos meses tienen la calidad suficiente. Finalmente han decidido retrasar el lanzamiento del nuevo producto de inversión Notes al haber encontrado problemas legales en algunos países, y han decidido no seguir retrasando la incorporación de nuevos originadores hasta su lanzamiento [Mintos].

Mi intención es seguir concentrando el P2P en Mintos ya que, aunque los tipos de interés sean algo inferiores, me han demostrado que son capaces de gestionar los impagos (nos podrá gustar más o menos los acuerdos a los que llegan, pero sabemos que se ocuparán de ellos), los otros marketplaces me parecen muy pequeños (los marketplaces necesitan volumen para ser viables, por lo que un marketplace pequeño tiene que incurrir en riesgos adicionales para crecer o acabar cerrando si no crece – ahí tenemos los ejemplos de Viventor, Grupeer o EvoEstate) y solo me planteo invertir en plataformas mono-originador si éste entraría dentro de mi primer grupo (en caso de estar en Mintos) y los tipos de interés son más altos.

Por eso Lendermarket sigue bajo vigilancia a la espera de los nuevos resultados de Creditstar y me planteo salir de Moncera por la reducción de los tipos de interés. Si no publican préstamos con una duración inferior a 24 meses y con un interés superior al 8% iré retirando capital (estoy siendo más permisivo porque ya estoy dentro, el criterio para las nuevas plataformas es un 9%). Y de momento no me planteo entrar en Esketit o Afranga porque los originadores no cumplen mis criterios: Creamfinance lleva varios años sin ser apenas rentable y Stikcredit me parece un originador todavía pequeño. Ambas están cerca de cumplir, así que podrían ser una opción si mejoran un poco y no me convencen los nuevos originadores añadidos en Mintos.

P2B: voy a retirarme de Linked Finance y MyTripleA ya que ambas están priorizando el capital de los inversores institucionales y no hay apenas oportunidades de inversión disponibles. Y esto me lleva a también a no considerar nuevas plataformas de P2B ya que los inversores minoristas asumimos los riesgos iniciales por un 4-5% de interés para luego quedarnos fuera si el modelo funciona. Y si no funciona nos quedamos las pérdidas (Loanbook, Growly) y el marrón de declarar las pérdidas préstamo a préstamo con Hacienda.

La única excepción en el P2B la haré con el crowdfactoring, seguiré invirtiendo en Circulantis ya que me sirve como complemento del fondo de emergencia y ellos incluyen automáticamente las pérdidas en los resultados al no ser un producto regulado y considerarse ganancia patrimonial y no rentabilidad del ahorro. En este caso me conformo con un 4% de rentabilidad anual al ser un producto muy líquido. A día de hoy ya tengo invertido lo que quiero invertir en crowdfactoring, así que solo me planteré otras plataformas si aumenta el ‘cash-drag‘. En ese caso me plantearé sustituir Circulantis por Crealsa o complementar Circulantis con Inversa o Empréstamo.

Real Estate: aumentaré un poco el peso del Real Estate en detrimento de los otros tipos de crowdlending ya que los tipos de interés son cada vez más parecidos y hay plataformas como Estaguru que ofrecen garantías reales. Seguiré aumentando la inversión en Estateguru, es posible que la aumente en Crowdestate y seguiré retirando capital todos los meses de Housers para evitar que me cobren la comisión (2.5€ al mes si tienes capital disponible el primero de mes). Por mucho que hayan lanzado un producto que encaje con mis criterio, su equipo de gestión no me transmite ninguna confianza.

En principio no tengo ninguna plataforma en el radar para añadir aquí. Me gustaba EvoEstate por la posibilidad que ofrecía de invertir en proyectos de multiples originadores a la vez, pero con su cierre ordenado no me queda otra opción que optar por una plataforma en concreto. Y a día de hoy no tengo ninguna identificada que tenga varios años de recorride, origine un volumen cercano a €2M originados al mes y permita invertir como mucho 100€ por proyecto. Urbanitae no cumple ni con la antigüedad ni con la inversión por préstamo, así que está completamente descartada.

Entradas anteriores

Plan de inversión 2021

Plan de inversión 2020 – Post Coronavirus

Plan de inversión 2020 – Especial Coronavirus

Agradezco la información que compartes.

A mí también me vuelve loco invertir dinero.

Me pregunto por qué ha elegido Nationale-Nederlanden para el plan de pensiones en lugar del que ofrece MyInvestor (o algún otro).

Hola,

Tengo 2 planes de pensiones: 1) individual con Myinvestor y 2) de empleo con National Nederlanden. El primero lo he escogido yo, el segundo es la opción que ha escogido la empresa y no tengo opción a cambiarlo. No lo recomiendo si tienes la opción de escoger otros planes de pensiones mucho más baratos.

Un saludo,

Asier

Pingback: Plan de inversión para 2024 - Invertir mis ahorros