Mi cartera: explicación detallada

Hace tiempo que tenía que haber publicado esta entrada debido a la complejidad que caracteriza a mi cartera (1 plan de pensiones, 4 cuentas bancarias, 8 fondos de inversión, 15 plataformas de crowdlending, 40 start-ups). Si existiese, casi con total seguridad podría optar al premio a la cartera más compleja.

Y es que para un inversor que está empezando es difícil enfrentarse a una cartera tan compleja de primeras, así que con esta entrada voy a intentar desgranar la estrategia que hay detrás y el rol que tiene cada tipo de activo en mi cartera. Ya os adelanto que el motivo principal es aumentar la diversificación.

Antecedentes

Antes de entrar en materia, creo que es importante comprender que esta cartera no surge de la noche a la mañana, es el resultado de la evolución de varios años. Por eso voy a arrancar haciendo un pequeño repaso a cómo ha ido evolucionando la cartera en el tiempo para que tengáis un poco de contexto, conozcáis las fases de inversión por las que he pasado y podáis poner en situación qué supone para mí dedicar un porcentaje de la cartera a inversiones de alto riesgo como el crowdlending o el crowdequity.

Mis primeros ahorros datan de 2013 tras mi incorporación al mercado laboral. Durante esos primeros años (2013-16) me dediqué únicamente a utilizar todas las promociones existentes para abrir cuentas de ahorro y depósitos. En 2016, una vez comencé a tener un capital un poco mayor, decidí dar el salto al mundo de la renta variable y como buen indocumentado leí a los gurús de turno y empecé haciendo trading, pero el único que ganó dinero fue el broker a base comisiones.

En 2018 probé otros tipos de inversión en renta variable como la compra de acciones individuales o los fondos de reparto de dividendos, pero no me terminaron de convencer por el tiempo que requerían o la fiscalidad de los mismos. Y ya a finales de 2018, justo antes de las caídas de final de año, cambié el enfoque a fondos indexados y empecé a aumentar el peso en cartera al haber encontrado un tipo de inversión con el que me sentía cómodo. Eso sí, mi estreno fue con un -15% a la primera de cambio, así que las dudas hicieron acto de presencia y me hicieron retrasar mi plan para aumentar el peso en cartera.

Tras mi fracaso como trader, en 2017 también descubrí el mundo de las inversiones alternativas: el crowdlending y el crowdequity. Así es como comencé a explorar este mundo y a realizar pequeñas inversiones hasta que en 2018 acabé dedicando más de la mitad de mi capital a este tipo de inversiones. Durante 2019 comencé a diluir el peso del crowdlending (al ser una cartera joven de un año a otro puedo cambiar bastante la configuración simplemente dirigiendo las aportaciones a otros tipos de activos) y en este año (2020) realicé un rebalanceo hacia fondos de inversión aprovechando las caídas de marzo y he seguido diluyendo su peso hasta un nivel con el que me siento cómodo.

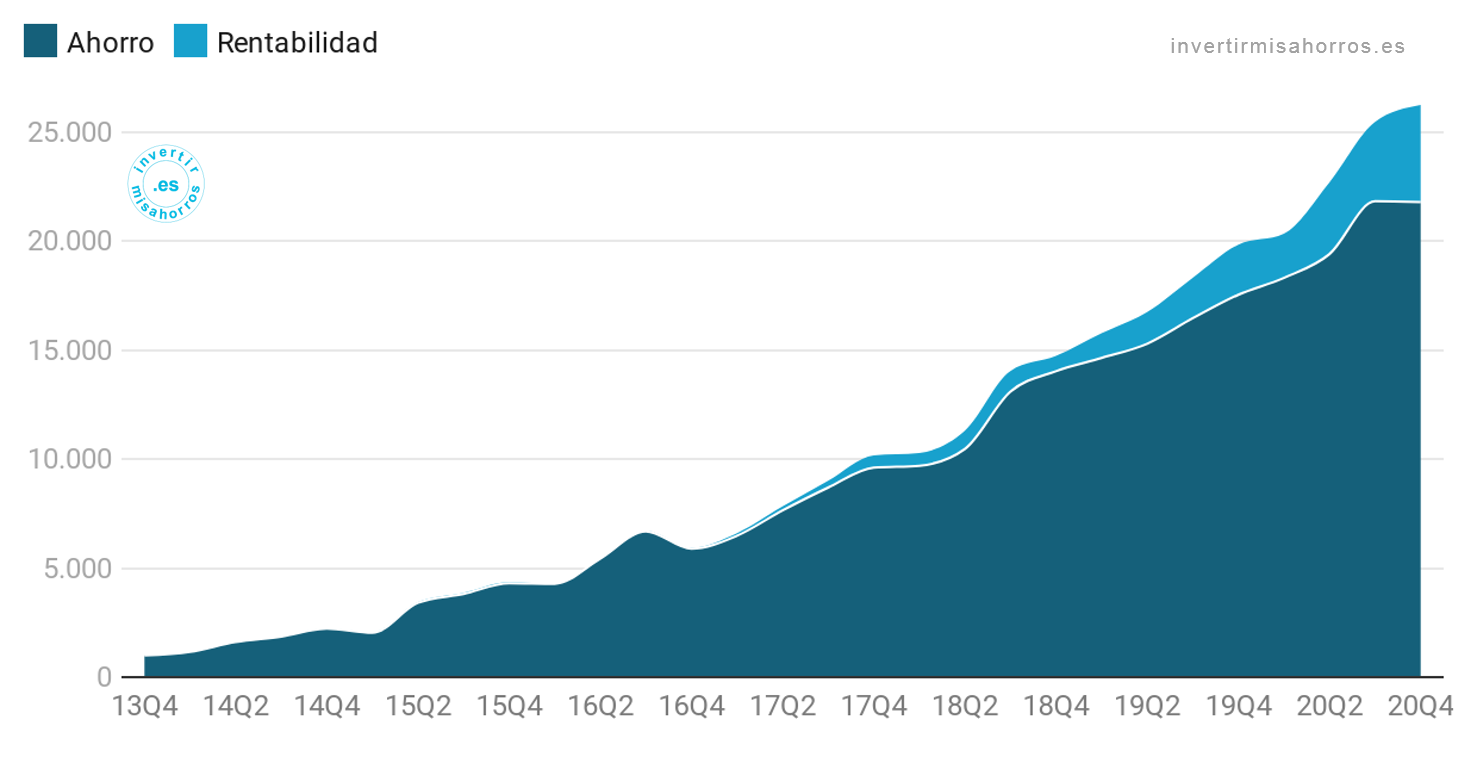

Datos indexados a 31/12/2013 (orden de magnitud real, queda como ejercicio para la imaginación del lector asumir el tamaño del capital inicial a cierre de 2013. Pista: está entre 1.000€ y 100.000€)

En cuanto a la rentabilidad, hasta 2016 es prácticamente inexistente debido a mi enfoque conservador y mi inicio errático en el mundo de la renta variable. Ya en 2017 con mi entrada en el crowdlending comencé a generar rentabilidad, en 2018 apenas tuve rentabilidad por mi mala suerte con el timing al comenzar a aumentar el peso de los fondos indexados, en 2019 obtuve una buena rentabilidad en casi todos los tipos de activos y este año he vivido tanto las caídas de marzo como la posterior recuperación que ha hecho que mi rentabilidad se dispare y a día de hoy un 17% de mi capital venga de la rentabilidad acumulada en estos 4 años frente al 83% restante del ahorro.

Configuración actual y objetivo

Una vez explicados mis inicios en el mundo de la inversión, vamos con la configuración actual y los pesos que había fijado a principio de año como objetivo para alcanzar una fase más madura (y pensada) de mi estrategia de inversión.

El objetivo que me había marcado para final de año es que estos activos tengan una distribución 60/40, un 60% de la cartera en acciones y un 40% en deuda y liquidez, pero con muchas particularidades. En vez de seguir una configuración clásica únicamente con renta variable y renta fija, también incluyo inversiones alternativas como el crowdequity y el crowdlending. Mi cartera también puede dividirse en los conceptos que los anglosajones denominan ‘Core’: estrategias contrastadas (liquidez, renta fija y renta variable) y ‘Explore’: nuevas oportunidades de inversión todavía inmaduras en las que tomo decisiones de manera bastante activa (crowdlending y crowdequity).

Breve explicación de cada tipo de activo:

- Renta variable: fondos indexados a distintas regiones del mundo, cada uno de ellos compuesto por acciones de cientos de empresas de esa región

- Renta fija: deuda de gobiernos europeos y de gobiernos y empresas globales sin riesgo divisa

- Crowdequity: participaciones (no cotizadas) en empresas de reciente creación

- Crowdlending: deuda de alto riesgo de personas, empresas y promotores inmobiliarios de todo el mundo, con/sin garantías y con/sin riesgo divisa

- Liquidez: cuenta corriente para los gastos del día a día y cuenta ahorro / depósito para el fondo de emergencias

A día de hoy todavía no he alcanzado esta distribución, pero estoy bastante cerca. Los fondos de inversión ya pesan un 52% de la cartera sin contar la aportación de diciembre, así que debería cerrar el año cerca del 55% que me había fijado. El Crowdlending P2P y P2B y la liquidez ya están también cerca de los pesos objetivo mientras que tengo un déficit de 3 puntos en el Crowdequity y un exceso de 4 puntos en el Crowdlending de Real Estate. No me preocupa ya que, como veremos luego, son dos tipos de inversión que requieren tiempo para incrementar o disminuir su peso.

La gran pregunta que suelo recibir al compartir mi configuración es ¿no es demasiado peso en crowldending y/o crowdequity? Y mi respuesta (aunque no soy gallego) siempre es “depende”. Hay que entender qué implica dedicar un porcentaje u otro de la cartera a un tipo de activo dependiendo la fase en la que nos encontremos, en mi caso mido los pesos (y el riesgo) en años que me ha costado acumular ese capital. Desde esta perspectiva todo cambia un poco: mi cartera de inversión son 7 años de ahorros, por lo que dedicar un 25% al crowdlending implica dedicar menos de 2 años de ahorros, mientras que para alguien que su capital consista en 20 años de ahorros, solo con dedicar un 10% al crowdlending ya estaría asumiendo más riesgo que yo ya que estaría dedicando 2 años de sus ahorros.

Teniendo en cuenta esta perspectiva, me siento cómodo dedicando 2-3 años de ahorros a activos de mayor riesgo ya que si sale bien aceleraré el efecto del interés compuesto y, si sale mal, a largo plazo no tendrá mucha importancia. Todo esto, obviamente, invirtiendo un capital que no voy a necesitar a corto plazo y que, por tanto, puedo arriesgarme a perder.

Rentabilidad actual y objetivo

Mi objetivo es que esta distribución me retorne una rentabilidad superior al 6.8% anual a largo plazo. Esta rentabilidad es muy similar al 7% que se usa habitualmente como referencia, pero al incorporar otras clases de activos espero poder reducir la volatilidad que caracteriza a una cartera que invierte al 100% en renta variable. Las principales fuentes de rentabilidad son la renta variable y el crowdequity, con el P2P y el Real Estate también aportando algo de rentabilidad mientras que la renta fija aporta protección a la cartera y el P2B liquidez.

¿Son demasiado optimistas mis expectativas de rentabilidad? Para definir la rentabilidad objetivo me he basado en una serie de benchmarks que creo que son representativos:

- Renta variable: rentabilidad MSCI ACWI All Cap Index → 9.91% a 10 años, 6.1% desde inicio

- Renta fija: cupón fondo Vanguard Global Bond Index Hedged → 2.4%

- P2P: rentabilidad fondo Vanguard High-Yield Corporate → 6.4% a 10 años, 8.2% desde inicio

- P2B: rentabilidad fondo Vanguard Interm-Term Invmt-Grade → 4.9% a 10 años, 5.8% desde inicio

- Real Estate: rentabilidad fondo Vanguard Real Estate Index Investor → 8.8% a 10 años, 9.6% desde inicio

- Crowdequity: no he encontrado un benchmark representativo, pero la mayoría de las fuentes hablan de rentabilidades superiores a 15-20%

Como se puede observar, en la mayoría de casos he optado por una rentabilidad ligeramente inferior a la del benchmark, así que no creo que mis expectativas estén muy alejadas de la realidad. Establecer un benchmark también me permite medir cómo se está comportando mi estrategia, así que si no consigo obtener una rentabilidad igual o superior a la del benchmark tendré que ajustarla ya que eso significa que estoy obteniendo una rentabilidad inferior a otras opciones más pasivas. Otro tema diferente es que la rentabilidad histórica no es un indicador fiable de la rentabilidad futura, por lo que a futuro aún superando al benchmark puede haber desvíos relevantes sobre mi rentabilidad objetivo. Más motivo para diversificar.

Mi rentabilidad anualizada desde el inicio (2014) es de un 6.5%, ligeramente por debajo de mi rentabilidad objetivo. Creo que no está nada mal teniendo en cuenta mis inicios conservadores y mi trayectoria errática en fondos y acciones. Por categorías, la rentabilidad de los fondos y acciones es muy alta debido al rebalanceo que hice este año, por lo que difícilmente podrá mantenerse a futuro, la rentabilidad de P2P está por encima del objetivo ya que no he sufrido pérdidas relevantes, y las rentabilidades de P2B, Real Estate y Crowdequity están por debajo del objetivo.

Nota: no dispongo de la información para separar la rentabilidad de los fondos en renta variable y renta fija ya que los venía monitorizando de manera conjunta, a partir del año que viene trataré de separarla. La distribución que venía utilizando era cercana a un 80/20, por lo que la mayoría de la rentabilidad viene de renta variable.

La rentabilidad de este año es buena por el rebalanceo que hice en marzo y abril, por lo que no se puede evaluarla de manera aislada y hay que evaluarla junto con la de 2019. Si hubiese tenido más peso en renta variable en 2019, habría obtenido una rentabilidad más cercana al 20% que al 10%, por lo que en realidad este año he recuperado la rentabilidad que no obtuve en 2019 por la distribución de mi cartera. En cuanto al P2B, Real Estate y Crowdequity, esta rentabilidad refleja mi proceso de aprendizaje. Con el nuevo enfoque espero acercarme en los próximos años a la rentabilidad objetivo.

Más sobre la rentabilidad histórica de mi cartera

Explicación detallada de cada tipo de activo

Puede que hayas llegado hasta aquí y estés pensando en que todavía no he hecho ni un mínimo intento de explicar por qué mi cartera es tan compleja. Y tienes toda la razón, así que vamos a ver cuál es el rol de cada tipo de activo en mi cartera, la rentabilidad objetivo que me he marcado y la forma y los límites que me he fijado en cada uno de ellos.

Liquidez

Utilizo 4 cuentas bancarias para gestionar la liquidez: una cuenta de Bankinter con el saldo suficiente para gestionar los gastos del día a día (un par de miles), la cuenta ahorro de MyInvestor para el fondo de emergencias y las cuentas de Revolut y Bnext para movimientos en otras divisas, ya sea retirar efectivo en el extranjero o invertir en otras divisas. En estas dos cuentas no suelo tener prácticamente saldo y solo las cargo cuando las voy a necesitar. Adicionalmente a estas cuentas, también utilizo tarjetas de crédito bonificadas como la American Express o la Visa Repsol Más.

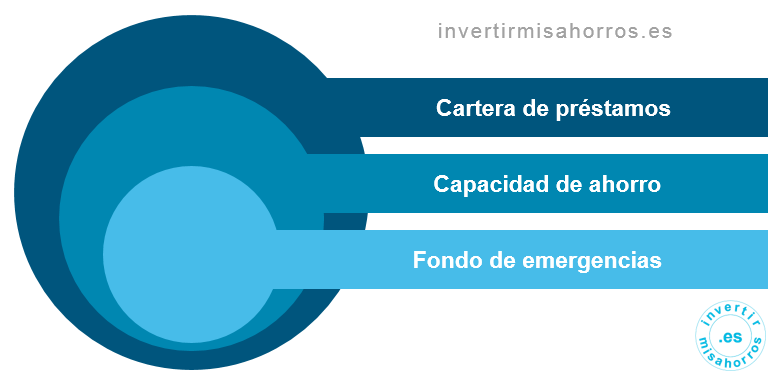

¿Cómo de grande tiene que ser el fondo de emergencias? Una vez más no hay una respuesta válida para todo el mundo, depende de la situación personal y obligaciones económicas de cada uno. Por lo general funciono con un fondo de emergencias de 6 meses, pero en ocasiones he llegado a reducirlo a 3 meses porque no tengo hipoteca, tengo una tasa de ahorro muy alta (con un 75% de ahorro en un mes podría aumentar el fondo de emergencias en 3 meses) y tengo elementos en mi cartera sin riesgo de precio (crowdlending) que me permitirían obtener liquidez en caso de necesitarla.

Con esto, mi fondo de emergencias es una especie de cebolla compuesta por varias capas:

- Fondo de emergencias como tal de 3-6 meses

- Capacidad de ahorro que, con un poco de planificación, me permite aumentar en 3 meses el fondo de emergencias en un único mes

- Cartera de préstamos que una vez cobrados podría convertir en liquidez a la velocidad que me permita la rotación de la cartera (más adelante veremos esto en detalle)

Mi filosofía: tener un fondo de emergencias lo suficientemente grande para cubrir imprevistos pero a la vez tratando de limitar su tamaño para no lastrar la rentabilidad global de la cartera.

Límites: fondo demergencias superior a 3 meses de gastos totales

Rentabilidad objetivo: < 1%

Peso objetivo: 5%

Fondos de inversión

Utilizo dos vehículos de inversión para gestionar mis fondos de inversión: una cartera autogestionada en MyInvestor y un plan de pensiones en Indexa Capital en proceso de ser traspasado a MyInvestor. Hasta el momento los había tratado por separado, pero he llegado a la conclusión de que tiene más sentido considerarlos conjuntamente ya que el tipo de fondos en los que invierto son muy similares y la oferta en planes de pensiones es mucho más reducida, así que es más sencillo (y eficiente) utilizar los mejores planes disponibles y adaptar la cartera autogestionada para cubrir los ‘gaps‘ que deje el plan de pensiones. Por eso, ahora cuando traspase el plan de pensiones a MyInvestor, tendré que ajustar ligeramente la cartera de fondos para recuperar la configuración que quiero tener.

¿Tiene sentido invertir en un plan de pensiones? De nuevo depende de la fiscalidad y los planes de cada uno. En mi caso estoy en los tramos altos de IRPF y no descarto en un futuro tomarme un descanso, así que ese sería un buen momento para recuperar el capital invertido en el plan de pensiones con una fiscalidad mucho más favorable que la que tengo actualmente. Además de diferir el pago de impuestos, la desgravación fiscal me permite invertir un capital superior al que yo dispongo, así que en cierta manera estoy invirtiendo con un poco de apalancamiento pero con riesgo limitado.

Más sobre esta estrategia en los hilos de Twitter de @papa2fire y @1_pageknowldege [1 y 2]

Renta variable

La renta variable es el principal activo en mi cartera ya que históricamente, a largo plazo, ha sido el más rentable. Pero también uno de los más volátiles (si no el más volátil), y es que ha habido épocas en las que se ha tardado más de una década en recuperar los niveles previos. Por ello, aunque es la parte central de mi cartera, prefiero combinarla con otros tipos de activos que hagan de contrapeso.

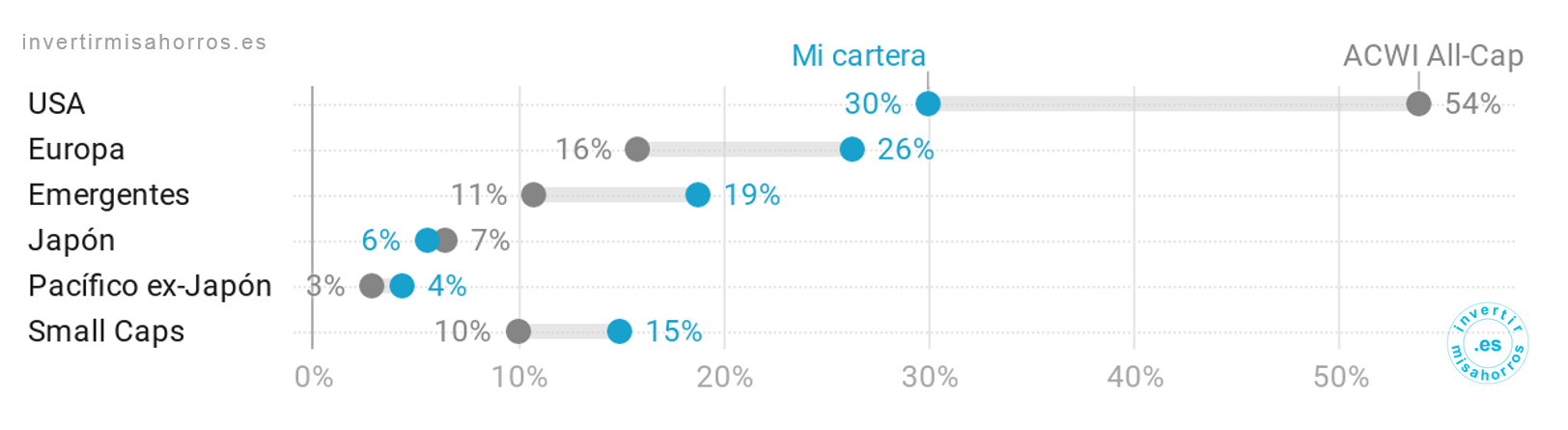

La configuración de mi cartera auto-gestionada de renta variable es una mezcla entre el MSCI ACWI All-Cap y las carteras de los principales roboadvisors españoles. Es decir, una cartera global formada por empresas de todos los tamaños. La principal diferencia es que en mi caso el peso de las acciones de Estados Unidos Large-Cap (S&P 500) está limitado a un 30% en vez de ser un 54% como en el MSCI ACWI All-Cap ya que prefiero limitar la concentración en unas acciones determinadas y aumentar la diversificación. De esta manera Apple, la empresa con mayor peso en los índices, tiene un peso del 0.87% en mi cartera total, Alibaba un 0.75% y Nestlé un 0.49%.

Esa diferencia de peso está repartida entre el resto de fondos salvo Japón. No hay ninguna explicación para ello, simplemente me inspiré en las carteras de los roboadvisors y no le presté atención. Lo más seguro es que lo acabe corrigiendo aumentando un par de puntos su peso en detrimento de Europa y/o Emergentes.

Al utilizar fondos regionales también me ahorro algunas centésimas en comisiones, pero este ahorro no creo que compense el aumento de complejidad si lo que se desea es replicar el fondo global. Además, al invertir en fondos regionales, Canadá e Israel se quedan fuera del perímetro ya que no están incluidos en ninguno de los fondos que utilizo mientras que en el fondo global sí que están incluidos. Y por último, esta separación en fondos regionales solo es viable en carteras de cierto tamaño ya que obliga a utilizar muchos fondos, algunos de ellos con un peso reducido, y puede que las aportaciones se queden por debajo del mínimo haciendo más difícil ajustar y rebalancear la cartera.

En cuanto a la renta variable del plan de pensiones, tanto en Indexa como en MyInvestor, estoy utilizando una configuración que se asemeja al MSCI ACWI pero de nuevo sin replicar exactamente el índice. Hasta ahora la había venido gestionando de manera independiente y he hecho algunos experimentos de ‘market timing’, pero he llegado a la conclusión de que lo mejor es considerarla junto a la cartera de fondos de inversión. De esta forma, mi cartera de renta variable está formada en 2/3 por los fondos y 1/3 por el plan de pensiones.

Mi filosofía: diversificación global y empresas de todos los tamaños, limitando la concentración en las acciones de una región determinada.

Límites: peso USA limitado al 30% sobre el total de renta variable

Rentabilidad objetivo: > 7%

Peso objetivo: 45%

Renta fija

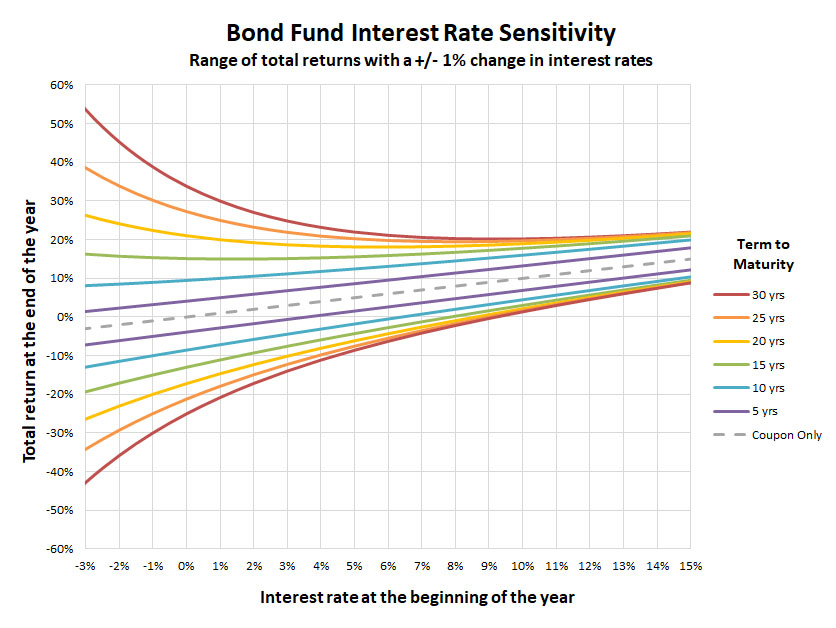

La renta fija es el contrapeso tradicional a la renta variable, especialmente la deuda gubernamental de alta calidad crediticia ya que presenta una baja correlación y, por tanto, ofrece protección a la renta variable. Estos fondos obtienen rentabilidad mediante el pago de los cupones (tipo de interés) y la variación de los tipos de interés, siendo esta segunda componente más relevante cuanto mayor es la duración de la deuda. Por eso, debido a la continua bajada de tipos de interés hasta mínimos históricos, los fondos de deuda a largo plazo han tenido un rendimiento tan bueno en la última década.

Sin embargo, esto no quiere decir que vayan a seguir teniendo un buen rendimiento. Es más, hay muchas voces que opinan que los tipos de interés ya no tienen más recorrido a la baja y, en este contexto de tipos cercanos al 0%, en el momento que comiencen a subir la rentabilidad de esa deuda a largo plazo pasará a ser muy negativa. Así que, aunque la renta fija de larga duración aporta mayor protección a la cartera y sería lo recomendable en una cartera con poco peso de renta fija, yo no me atrevo a meter un fondo de larga duración (más de 20 años) y me limito a utilizar fondos de medio plazo (7-8 años de media).

Las curvas inferiores a la línea de rentabilidad del cupón (rentabilidad negativa) se corresponden al escenario de subida de tipos y las superiores (rentabilidad positiva) al de bajada de tipos

También hay bastante debate sobre si nos espera inflación, deflación o estanflación, así que yo he optado por utilizar dos fondos: uno de bonos europeos ligados a la inflación y otro global con divisa cubierta. Ambos tienen el mismo peso en mi cartera, y el de bonos europeos ligados a la inflación funcionará mejor en escenarios en los que haya más inflación de la prevista y el de bonos nominales globales en el caso contrario. Este fondo global tiene un 25% en deuda corporativa, la cual no me resulta especialmente interesante ya que presenta mayor correlación con la renta variable y yo también tengo exposición a este tipo de deuda a través del crowdlending, pero es el mejor fondo que he encontrado de momento.

En cuanto al plan de pensiones, el nuevo plan no tiene renta fija. Por eso, al considerar ahora conjuntamente el plan de pensiones y la cartera de fondos tengo que aumentar el peso de la renta fija para reequilibrar la cartera. Con la configuración actual, una vez se complete el traspaso a MyInvestor tendré un exceso de renta variable (47%, +2%) y un déficit de renta fija (8%, -2%).

Mi filosofía: bonos nominales y ligados a la inflación de gobiernos de países desarrollados con el objetivo de ofrecer protección a la cartera en un escenario adverso.

Límites: duración media de la deuda inferior a 10 años

Rentabilidad objetivo: 2%

Peso objetivo: 10%

La operativa de mi cartera de fondos no es tan compleja como pueda parecer. Una vez configurada la cartera trato de rebalancear los pesos mediante las aportaciones mensuales y, solo en caso de que haya desvíos relevantes, realizo traspasos entre fondos. Cada mes realizo aportaciones a un máximo de 4 fondos, por lo que con esta forma de operar se producen pequeños desajustes en los pesos. Pero es que, según un estudio de Vanguard, las diferencias entre rebalancear mensualmente, trimestralmente o anualmente no son significativas, por lo que prefiero limitar el número de aportaciones e ir variando mensualmente los fondos en los que realizo las aportaciones para que no se produzcan desvíos relevantes.

Más sobre mi filosofía y plan de inversión en fondos de inversión y mi cartera de fondos

Crowdlending

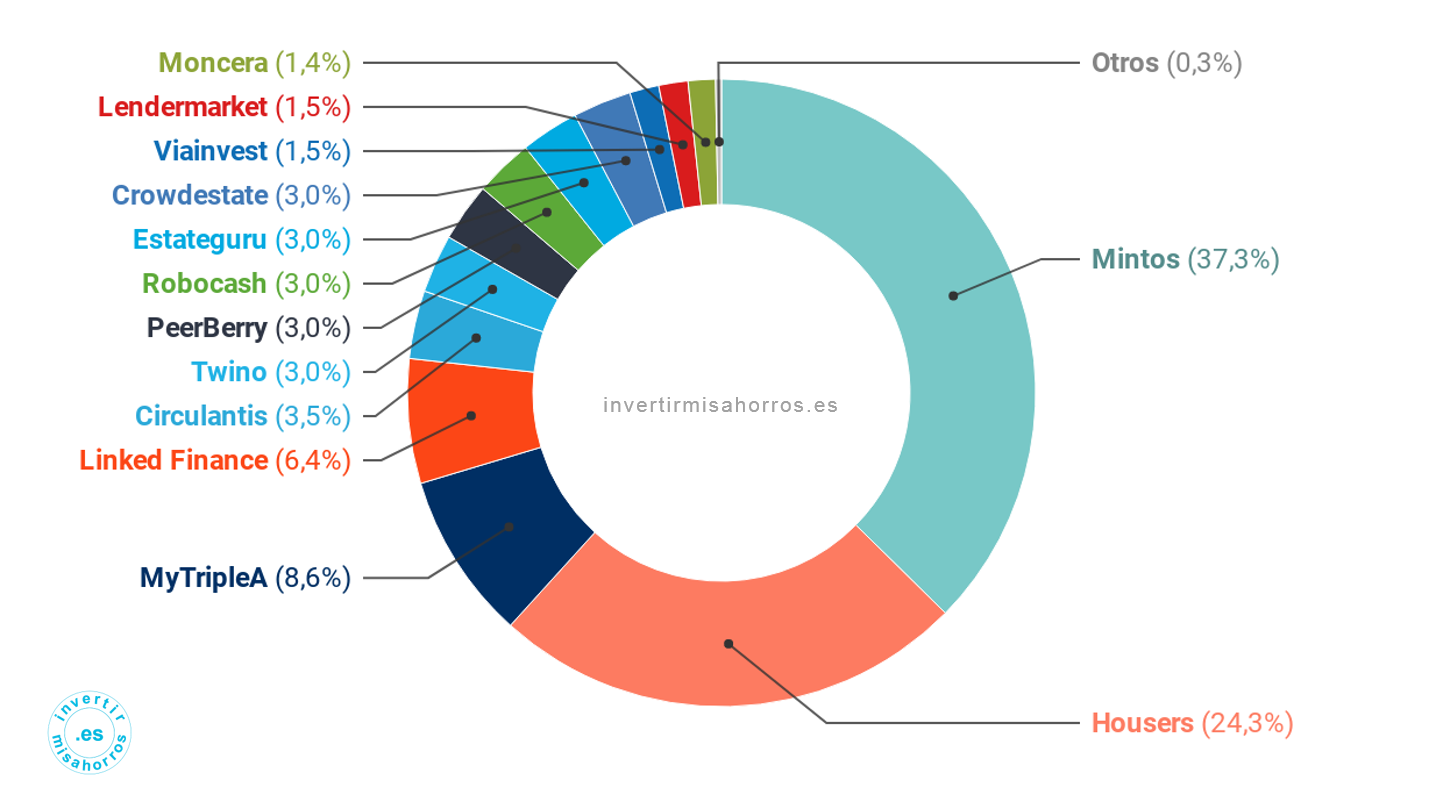

Actualmente invierto a través de 13 plataformas de crowdlending y anteriormente he invertido a través de otras 6. El tipo de préstamos en el que invierto difiere de unas empresas a otras: 7 de ellas son plataformas de préstamos a particulares (P2P), 3 de préstamos a empresas (P2B) y 3 de préstamos a promotores inmobiliarios o con garantía hipotecaria (Real Estate).

La mayoría de las plataformas P2P que utilizo tienen su origen en los países bálticos y cuentan con cierta presencia global, las de P2B son de España (MyTripleA y Circulanties) e Irlanda (Linked Finance) y las de Real Estate tienen su origen en España (Housers) y en los países bálticos (Estateguru y Crowdestate) y cuentan con presencia en varios países de Europa. La plataforma que utilizo principalmente es Mintos ya que permite diversificar en préstamos de varios originadores. Housers también tiene un peso alto porque la he utilizado a modo especulativo para invertir con descuento en unas oportunidades concretas, pero a futuro reduciré su peso hasta hacerla desaparecer.

¿Cuáles son las diferencias entre el crowdlending y los fondos de renta fija? La principal diferencia es que al invertir directamente en préstamos no existe el riesgo de precio (salvo que queramos vender a través del mercado secundario), por lo que se asemeja más a invertir directamente en bonos y mantenerlos hasta vencimiento que a invertir en fondos de renta fija que tratan de mantener una duración media constante. El principal riesgo es el impago del préstamo, especialmente en aquellas plataformas u originadores de alto riesgo, ya que la mayoría de las plataformas de P2P y Real Estate ofrecen tipos de interés similares a los de la deuda ‘high-yield’ (bono basura).

Por eso, al tratarse de una inversión de alto riesgo, es realmente importante contar con una buena diversificación que permita limitar el impacto de los impagos en la rentabilidad global. En mi caso, esta diversificación la obtengo al invertir en múltiples plataformas con distintos tipos de préstamos y presencia en diferentes países, y limitando la concentración en originadores y deudores.

Actualmente un tercio de mi inversión en crowdlending está en España (10% de mi capital) y dos tercios repartida entre otros 32 países (20% de mi capital, con un máximo de un 2% en un único país), la mayoría de ellos en Europa occidental y Europa del este. Por tipos, el grueso de Real Estate y P2B está en Europa occidental y el grueso del P2P en Europa del este y Asia. Y por regiones, la mitad está en Europa occidental, un 40% en Europa del este y un 10% en Asia.

A futuro quiero diluir el peso global del crowdlending del 30% actual a un 20-25%, reduciendo el peso de España y aumentando el peso de otras regiones, obteniendo si es posible exposición a otras regiones emergentes como América central, Sudamérica y África. Y por tipos, dedicar la mitad al P2P y la otra mitad a Real Estate y P2B, probablemente aumentando con el tiempo el peso del Real Estate y reduciendo el del P2B.

Nota: hay algunos originadores como Mikro Kapital en plataformas que habitualmente clasifico como P2P que en realidad son P2B o Real Estate

También limito la concentración por originador (modelo habitual en P2P) al 1% de mi capital para los más sólidos y a un 0.66%, 0.33% y 0.11% para el resto dependiendo de su nivel de riesgo. En el caso de las plataformas que no funcionan con originadores sino que originan ellas directamente los préstamos (modelo habitual en P2B y Real Estate), el límite que me he fijado por plataforma es del 2.5% de mi capital y dentro de la plataforma trato de limitar la concentración por deudor al 1% del capital invertido. La única plataforma / originador que incumple este criterio es Housers, pero espero poder ir reduciendo su peso poco a poco hasta hacerla desaparecer.

P2P

Actualmente todas las plataformas de P2P en las que invierto cuentan con garantía / obligación de recompra por parte del originador y una pequeña parte de los préstamos cuentan con un vehículo o un objeto de valor como colateral. De esta forma me aseguro que mis intereses están alineados con los del originador de los préstamos. El nivel de riesgo de este tipo de préstamos es muy alto ya que los originadores en el mejor de los casos obtienen un rating de B- en Fitch (un B- es considerado como altamente especulativo), por eso es muy importante diversificar entre varios originadores para minimizar el impacto en la rentabilidad en caso de que un originador tenga problemas.

Aunque los préstamos cuentan con garantía / obligación de recompra, esta vale tanto como la empresa que la garantiza. Sin ir más lejos a día de hoy tengo un 1.2% de mi capital total en riesgo debido a originadores que están en problemas como es el caso de Finko, Aforti, Capital Service, Alexcredit o Akulaku. En los casos de Finko y Akulaku voy recibiendo pagos mensuales y hay un acuerdo para recuperar el capital en 2022 y 2021 respectivamente, pero en los casos de Aforti, Capital Service y Alexcredit parece bastante probable que acabe perdiendo parte del capital invertido. No obstante, la rentabilidad obtenida en los 4 años que llevo invirtiendo es muy superior al capital en riesgo.

Nota: diversificar en plataformas y originadores con el mismo nivel de riesgo reduce el riesgo global de la inversión, pero diversificar en plataformas con un nivel superior de riesgo puede aumentar el riesgo global de la inversión. Por eso, antes de invertir en una plataforma es imprescindible analizarla y entender su funcionamiento.

Mi filosofía: invertir en préstamos con garantía de recompra diversificando en distintos originadores y asignando el peso de los mismos en función de su riesgo.

Límites: 1% de mi capital total en un único originador

Rentabilidad objetivo: > 8%

Peso objetivo: 13%

P2B

Al principio comencé invirtiendo en préstamos a empresas de 1-3 años de duración y un tipo de interés medio del 6-8% (Loanbook, Linked Finance, October, Growly) y en préstamos garantizados por sociedades de garantía recíproca, con el mismo nivel de riesgo que un depósito y un tipo de interés del 2% (MyTripleA). En el primer caso los resultados han sido dispares y no creo que la complejidad añadida de declarar cada impago en la declaración de la renta merezca la pena a un inversor de largo plazo. Por eso a día de hoy solo conservo Linked Finance y en el futuro puede que también acabe saliendo.

En el caso de MyTripleA la rentabilidad ha sido exactamente de un 2%, pero a día de hoy ya no estoy invirtiendo en este tipo de préstamos ya que quiero invertir en préstamos con mayor riesgo y mayor rentabilidad. No obstante, creo que es una buena opción para inversores conservadores o que quieran obtener una pequeña rentabilidad en un plazo de 3-4 años sin asumir apenas riesgos. También tienen préstamos sin garantía a menor plazo (desde varios meses a 1-2 años) y con un tipo de interés medio del 5% que según sus estadísticas están funcionando correctamente (salvo en 2016).

![Estadísticas operaciones de factoring de MyTripleA [MyTripleA]](https://invertirmisahorros.es/wp-content/uploads/2020/12/estadisticas_factoring_mytriplea.png?w=714)

Estos préstamos a medio plazo de October, MyTripleA y Linked Finance pueden tener sentido para complementar la parte de renta fija y sustituir a la inversión en deuda fija corporativa. Añade un poco de complejidad al tener que declarar los impagos, pero a cambio al invertir directamente en los préstamos y no en un fondo no existe el riesgo de precio, lo cual puede ser interesante en caso de querer tener mayor control sobre los flujos de dinero. No obstante, este año el volumen financiado está siendo mucho más bajo debido a la menor demanda de préstamos de este tipo (la demanda está en las líneas ICO y equivalentes) y posiblemente a un mayor control de riesgos por parte de las plataformas.

Durante estos último año he cambiado mi estilo de inversión en este tipo de préstamos al adelanto de pagarés y facturas. Este tipo de financiación a corto plazo ofrece una rentabilidad media de 4-5%, es posible financiar tanto facturas de empresas públicas como privadas y algunas operaciones cuentan con un seguro en caso de insolvencia del deudor. He invertido en este tipo de operaciones en Circulantis y MyTripleA, pero también he leído buenas opiniones de Crealsa e Inversa.

Al ser una inversión bastante líquida y con un riesgo limitado, me parece un complemento perfecto al fondo de emergencias. En caso de necesitar el capital no tengo más que parar la inversión automática y en un plazo de 3-4 meses recuperaría todo el capital invertido (salvo retrasos e impagos). En el caso de Circulantis, durante los últimos 12 meses he rotado (recibido y reinvertido) de media un 37% del capital invertido mensualmente, con un mínimo del 27% y un máximo del 51%.

Las plataformas de Real Estate y la modalidad de P2B de larga duración no son una buena fuente de liquidez ya que presentan una rotación media inferior al 10%. Las plataformas de P2P presentan un rango amplio dependiendo del tipo de préstamo en el que se invierta. En mi caso, al combinar préstamos de corto y largo plazo con amortización mensual, en la mayoría de plataformas de este tipo tengo medias de entre un 30% y un 50%, lo que también proporcionaría una buena fuente de liquidez en caso de ser necesario.

Estos rangos tan amplios en parte se deben a que el riesgo de retraso e impago existe (el mínimo en la mayoría de los casos es de abril con la declaración del estado de alarma en muchos países), por lo que puede que tengamos parte del capital bloqueado durante un plazo mayor o que lo lleguemos perder, así que es importante no asumir más riesgos de los que nos podamos permitir y controlar la concentración por deudor. En las plataformas de P2B y Real Estate invierto en al menos 50 préstamos de diferentes deudores, de forma que un deudor suponga como mucho un 2% de mi inversión en la plataforma. Aunque al utilizar varias plataformas de este tipo es posible que tengamos solape de deudores.

Mi filosofía: invertir en pagarés y facturas a corto plazo de un nivel de riesgo medio-bajo para disponer de liquidez adicional en caso de necesitarla.

Límites: 2.5% de mi capital total por plataforma, máximo 2% de la inversión en la plataforma en un mismo deudor

Rentabilidad objetivo: > 4%

Peso objetivo: 5%

Real Estate

Nunca me ha llamado demasiado la atención la inversión en inmobiliario por la poca liquidez de este tipo de activos y el alto capital necesario para poder diversificar, por eso en vez de lanzarme a invertir directamente en inmobiliario decidí empezar a través de Housers. De esta forma, en vez de invertir en un único inmueble podía dividir el capital en unas cuantas oportunidades, aprender sobre el sector y ver si cambiaba de opinión. Al principio empecé con poco capital y con mucha desconfianza, pero dados los buenos resultados de mis primeros proyectos de compra de un activo ya existente para reforma y alquiler o venta, pasé a invertir en casi todas las oportunidades.

Pero llegó un momento en el que Housers cambió el modelo de negocio y empezó a ofrecer préstamos para el desarrollo de nuevas promociones inmobiliarias, dejando de lado los proyectos de inversión que venía ofreciendo. Estos préstamos al principio parecían funcionar bien, pero con el tiempo se vio que los promotores no eran capaces de cumplir los plazos y carecían de capacidad para devolver el capital invertido, así que dejé de invertir. Todavía hay algunos que siguen pagando y muestran voluntad de devolver el capital, pero hay otros que hace más de un año que no realizan ningún pago.

Pero al mismo tiempo, dada la mala prensa que iba acumulando Housers, empezaron a aparecer buenas oportunidades en el mercado secundario, así que me dediqué a invertir de manera especulativa en oportunidades en zonas que conozco o me habían funcionado bien anteriormente. Y así es como Housers pasó de ser una parte muy pequeña de mi cartera de crowdlending a la segunda plataforma con más peso. Algunas de estas oportunidades siguen funcionando bien y otras no tanto, así que estoy retirando el capital conforme van finalizando los proyectos.

Hace aproximadamente un año, a la vez que dejé de invertir en Housers, empecé a invertir en otras plataformas que, a diferencia de Housers, cuentan con garantía hipotecaria (Estateguru y Crowdestate). El foco de estas plataformas es financiar a empresas utilizando una propiedad inmobiliaria como colateral o financiar el desarrollo de nuevas promociones inmobiliarias. Al contar con un colateral, en caso de impago este bien puede embargarse y venderse para recuperar la inversión, por lo que estos préstamos tienen un riesgo inferior a los de Housers con una rentabilidad similar. Y aunque invertir en los países bálticos pueda parecer arriesgado, las leyes protegen bastante más al inversor allí que en España, por lo que (en mi experiencia) es bastante más rápido y factible recuperar un proyecto fallido.

Me gusta este enfoque y, conforme vaya siendo capaz de reducir el peso en Housers, iré aumentando el peso de estas plataformas. Es posible que también añada alguna otra plataforma similar para diversificar en otras geografías. Y lo que echo de menos son plataformas con un modelo más parecido al de la inversión directa y al que venía utilizando en Housers, comprando un inmueble para alquilar, recibiendo pagos mensuales y plusvalías en el momento de la venta.

Tengo claro que a día de hoy no estoy interesado en cambiar a un modelo de inversión directa ya que requiere bastante dedicación para gestionar los inmuebles y que prefiero un modelo más parecido a ser propietario del inmueble que a uno en el que sea dueño de unas acciones de una compañía que invierte en inmuebles (REITS), ahí la volatilidad es muy superior y el riesgo de precio hace acto de presencia de nuevo.

Mi filosofía: invertir en oportunidades lo más similares a la inversión directa (SPVs o préstamos con garantía hipotecaria) tanto de compra para alquiler o venta como de desarrollo inmobiliario

Límites: 2.5% de mi capital total por plataforma, máximo 2% de la inversión en la plataforma en un mismo deudor

Rentabilidad objetivo: > 6%

Peso objetivo: 7%

En resumen, mi cartera de crowdlending viene a sustituir al peso que tendría la renta fija y el inmobiliario en una cartera más tradicional. Los préstamos P2B sustituyen a la deuda corporativa a corto y medio plazo, los de P2P a la deuda ‘high-yield’ y los de Real Estate a la inversión en inmobiliario. No es lo mismo que invertir en las alternativas más tradicionales, pero después de 4 años invirtiendo en crowdlending creo que soy consciente de los riesgos a los que me expongo y cuento con una buena diversificación que me debería permitir seguir obteniendo buenas rentabilidades.

En cuanto a la gestión del crowdlending, no es una inversión completamente pasiva ya que hay monitorizar las plataformas y estar alerta de la situación de los originadores. Esta revisión de los originadores es muy similar a la que se haría en el caso de invertir en acciones individuales, pero con la diferencia de que al no haber riesgo de precio (salvo en caso de querer vender en el mercado secundario), las ventanas para operar no son de unas pocas horas sino que pueden ser incluso de semanas. En mi caso monitorizo las plataformas semanalmente (en la mayoría de casos no entro ni en la plataforma ya que con el e-mail semanal me es suficiente), y reviso la situación de los originadores de manera trimestral tras la presentación de resultados. También participo en varios grupos en Telegram para estar al día.

Más sobre mis criterios para seleccionar las plataformas y mi cartera de crowdlending

Crowdequity

Mi cartera de crowdequity está formada por unas 40 start-ups de diferentes sectores en las que he ido invirtiendo durante estos últimos 4 años. Con este tipo de inversión trato de tener exposición a pequeña escala al tipo de inversiones que realizan habitualmente los ‘business angel’ y fondos de ‘venture capital’. Se trata de la componente más arriesgada de mi cartera y es un tipo de inversión que requiere de tiempo y paciencia, ya que hay que evaluar muchas oportunidades (habré evaluado más de 500 para invertir en 40) y los resultados solo se ven al cabo de varios años.

Además, una cartera de este tipo requiere de varios años para formarse ya que solo es posible invertir en compañías que estén realizando una ronda de financiación en ese momento. En mi caso espero tardar todavía otro año más en alcanzar el peso objetivo de 15% que me había fijado, y para ello invertiré en unas 10 o 15 start-ups adicionales, alcanzando un total de 50-60 en 5 años. De ahí en adelante seguiré invirtiendo la parte correspondiente de mi capacidad e ahorro y reinvirtiendo el capital que vaya recuperando de las inversiones que vayan finalizando, ya sea por la venta a otra empresa o una salida a mercados cotizados a través de una oferta pública de venta.

Al tratarse de una inversión de alto riesgo, mi forma de mitigarlo es diversificando en muchas compañías de diferentes sectores, fijando una inversión máxima de un 1% de mi capital en una única compañía. Pero rara vez alcanzo esta cifra, en la mayoría de ocasiones invierto inicialmente algo más cercano al 0.2% – 0.4% de mi capital y, en caso de que la compañía vaya bien y realice nuevas rondas de financiación es cuando puedo llegar a alcanzar ese 1%. Después, si esa compañía se revaloriza, podrá alcanzar un peso superior y causar algunos desvíos en la distribución de mi cartera. Ojalá se dé el caso frecuentemente.

Con el tamaño de ‘ticket’ al que puedo acceder siguiendo esta distribución, normalmente poseo menos del 0.1% de la compañía y en muchas ocasiones menos del 0.01%. Por eso, una vez invierto, mi enfoque es puramente pasivo y no tengo ningún rol activo en estas compañías. Eso es también lo que me permite invertir en tantas compañías.

Además de este enfoque que utilizo, hay otros enfoques validos para mitigar los riesgos como puede ser invertir únicamente en aquellos sectores de los que se tiene un buen conocimiento o tener un rol activo en la compañía. En este último caso lo normal es invertir en pocas compañías ya que el capital necesario para tomar un porcentaje relevante de la compañía es bastante alto y el tiempo que podemos dedicar a la compañía es limitado, especialmente si esta no es nuestra dedicación principal.

El problema que tienen estos enfoques es que la mayoría de las empresas cierran al cabo de 2-3 años y el retorno sobre el capital invertido suele venir de menos del 20% de las inversiones (esta distribución se conoce como ‘power law’), por lo que al estar concentrado en una única o en unas pocas empresas puede que no tengamos suerte y no tengamos esa empresa que dé un retorno de varias veces el capital invertido y nos permita cubrir las pérdidas de las otras y obtener una buena rentabilidad.

Más sobre mi cartera de crowdequity

Mi filosofía: invertir en compañías en fase inicial de diferentes sectores, diversificando y tratando de emular el funcionamiento de los fondos de venture capital

Límites: 1% de mi capital total invertido en una única compañía

Rentabilidad objetivo: > 12%

Peso objetivo: 15%

Funcionamiento global de la cartera

Este es el gran cambio que he hecho en mi cartera este año, hasta ahora venía tratando cada tipo de activo por separado y trataba de acertar con el timing, lo cual como ya podéis imaginar no suele funcionar. Este año, tras estudiar estrategias que funcionan como un todo a partir de activos descorrelacionados entre sí (como es el caso de la cartera permanente o la All Weather), he tratado de incorporar algunos de estos aprendizajes a mi cartera y he definido una distribución que quiero mantener en el tiempo.

La gran ventaja de esta distribución es que me permite realizar ‘value averaging’ sin aumentar la liquidez y sin tener una gran exposición a renta fija, que es por lo que este tipo de operativa no suele funcionar a largo plazo. Dependiendo de la evolución que tengan los fondos de inversión realizaré aportaciones mensuales de mayor o menor tamaño, y éstas a su vez se distribuirán entre renta fija y renta variable dependiendo de cómo se hayan comportado.

Así, si los fondos suben mucho realizaré aportaciones más pequeñas a fondos y aportaciones más grandes al crowdlending y, en caso de que bajen, aportaré más a fondos y menos al crowdlending. Y en caso de que haya caídas bruscas como las de marzo de este año, puedo parar la inversión automática del crowdlending y aprovechar las partes más líquidas para realizar un rebalanceo. Este año se ha visto claramente el potencial de esta estrategia.

Y esta distribución también me permite protegerme en parte de los escenarios catastrofistas que se pueden leer en distintos sitios. Si realmente hay una burbuja en renta variable solo afectará a la mitad de mi cartera, y parece poco probable que afecte por igual a todas las regiones y tamaños de empresa. Si hay una burbuja en renta fija, afectará a menos de un 10% de mi cartera. Si se disparan los impagos en el crowdlending solo afectará a una cuarta parte de mi cartera, y de nuevo parece poco probable que afecte por igual a todas las regiones y tipos de préstamo. Y si mi criterio para elegir start-ups no es bueno, podré llegar a perder solo un 15% de mi capital.

Si ya es improbable que haya un escenario negativo que afecte a todas las regiones y sectores al mismo tiempo, más improbable es que también afecte a todos los tipos de activos que componen mi cartera. Y es que mi cartera está compuesta por acciones de más de 7 000 empresas cotizadas, siendo Apple la de mayor peso con menos de un 1% de mi capital, deuda de los gobiernos de los principales países desarrollados y de 37 originadores / plataformas de alto riesgo en 33 países diferentes, con la gran mayoría de ellos por debajo de un 1% de mi capital, y acciones de 40 empresas en fase temprana, cada una de ellas también con un peso inferior a un 1% de mi capital.

Resumen y conclusiones

La complejidad de mi cartera está originada por mi foco en diversificar lo máximo posible, tanto en tipos de activos como en regiones. No espero que esta complejidad aporte mucha rentabilidad adicional a la cartera, pero sí espero que haga el camino menos turbulento y me proteja parcialmente de situaciones inesperadas como burbujas o crashes.

Esta cartera también es consecuencia de que todavía estoy en la fase de acumulación y tengo muchos años por delante, por ello puedo tener una distribución de activos con un riesgo elevado. Cuando me vaya adentrando en la fase de consolidación y, posteriormente, de recuperación del capital invertido iré reduciendo progresivamente el riesgo de la cartera, priorizando la protección ante eventuales escenarios negativos frente a la rentabilidad a largo plazo.

A futuro es posible que incluya otros tipos de activos como el oro para aumentar la protección de la cartera ante un escenario de inflación elevada, reduciendo seguramente el crowdlending, y puede que en algún momento también decida dar el salto e incluir criptomonedas para añadir otro activo de alto riesgo pero con un gran potencial de obtener rentabilidad. En ambos casos no creo que superen el 5% del total de la cartera.

Ahora mismo ambos activos están dando mucho que hablar y la tentación de incorporarlos a la cartera es grande, pero creo que es mejor esperar a un momento menos turbulento para comenzar con ellos y pasar la fase de aprendizaje. Digamos que el mejor momento para contratar un seguro de hogar es antes de que la casa esté en llamas. Una vez está en llamas lo mejor es limitarse a observar desde la distancia y aprender para futuras ocasiones.

Si estás pensando empezar a invertir en alguna de estas plataformas, en la sección comenzar a invertir encontrarás algunas guías sobre la configuración que utilizo y sobre los riesgos de invertir en las plataformas. En la sección referidos encontrarás promociones asociadas a algunas plataformas.

Nota: las rentabilidades pasadas no garantizan rentabilidades futuras. El contenido publicado en esta web incluye opiniones y experiencias del autor, en ningún caso constituye un asesoramiento financiero. El lector asume su responsabilidad a la hora de invertir y es consciente de que la inversión puede acarrear pérdidas, incluyendo la pérdida total del capital invertido.

Buenas tardes,

No soy un apasionado de las RRSS (por lo inundada de publicidad y cosas banales que muchas de ellas presentan), pero gracias a la AI de instagram, hoy me ha sugerido tu perfil y ello me ha llevado a tu blog y…..bingo! Oro puro. Va directo a mi Top 3.

Por la calidad de lo poco que he visto, me veo en la obligación moral de felicitar a la persona que hay detrás de estos artículos. Ellos denotan un gran conocimiento, tracking y expertise sobre inversión y todo lo relacionado con este apasionante mundo. Sobre el cual todos deberíamos dedicarle tiempo a entender y sacar provecho.

Mucha salud y buenas inversiones!

Muchas gracias por tu comentario, Giancarlo.

La verdad es que yo tampoco soy mucho de RRSS, pero me alegra leer especialmente que has encontrado el blog a través de Instagram. Aunque no le doy mucho uso a la cuenta de Instagram, sí que quería tener un perfil para facilitar el contacto con los lectores, y ahora veo que también está sirviendo para que nuevos lectores encontréis el blog.

Un saludo,

Asier

Realmente interesante la explicación, y sobre todo el recorrido que haces por cada tipo de activo. Te felicito sinceramente. Ojalá yo lo hubiera tenido tan claro hace años, ahora estoy pensando en pasar mis fondos de mi banco tradicional a un broker online. Leo que tras tener cuenta en myinvestor e indeza pasarás todos a myinvestor, algún motivo o razón. Mi idea es invertir en fondos globales para luego ir poniendo algo más de peso en zonas geográficas que considere puedan tener mejor comportamiento.

¡Muchas gracias! Tengo pendiente escribir una entrada explicando los motivos del cambio, básicamente son 2:

1. La distribución que quería no estaba en ningún roboadvisor, así que al menos una parte tenía que gestionarla manualmente en myinvestor. Y una vez dado el paso no lleva mucho más tiempo gestionar toda la cartera que una parte de ella.

2. Mi cartera ya tiene un tamaño, así que esa diferencia de un 0.4% anual en comisiones entre un roboadvisor y la autogestión se va a los cientos de euros. Así que teniendo en cuenta que para una parte lo iba a tener que hacer sí o sí y no me iba a suponer mucho más tiempo he optado por ahorrar en comisiones y gestionarlo yo directamente. Aquí dependiendo del tamaño de la cartera puede no tener tanto sentido, hay que valorar si nos merece la pena dedicar tiempo a monitorizar y rebalancear (a mí no me lleva más de 15 minutos al mes) para el ahorro que tendríamos.

Un saludo,

Asier

Gracias por la respuesta