Coronavirus: plan de inversión 2.0

Últimamente veo muchas preguntas sobre si habrá caídas similares o superiores a las que vimos en marzo en las bolsas. Y la respuesta es que casi con total probabilidad las habrá, por lo que las preguntas que deberíamos hacernos en realidad es si estamos preparados para ello y cómo vamos a reaccionar cuando suceda. Como no tengo la capacidad de predecir el futuro ni de viajar en el tiempo (ni conozco a nadie que la tenga), la única respuesta que considero válida a cuándo puede suceder es que puede que el crash sea mañana, en un mes, en un año o en diez años. Hay muchas teorías al respecto, pero la realidad es que nadie lo sabe a ciencia cierta.

Así que en vez de jugar a ser adivino creo que es mejor concienciarse y prepararse para ello. Igual que los pilotos se preparan en el simulador o los bomberos realizan simulacros, nosotros deberíamos hacer simulaciones con nuestras inversiones para evaluar si estamos preparados para soportar caídas de hasta un 50% (es normal que suceda cada 5-10 años) y cómo reaccionaremos en caso de que sucedan. No es lo mismo que vivirlas, pero en esos escenarios siempre es mejor tener el plan ya preparado y limitarse a ejecutarlo que improvisar un plan sobre la marcha. Esto suele marcar la diferencia.

Foto de Jim Linwood [flickr]

En mi caso este plan de inversión 2.0 tiene dos objetivos:

- Concienciarme del impacto que puede tener en mi cartera una caída brusca para que no cunda el pánico en caso de que suceda

- Establecer los criterios y definir un nuevo plan de rebalanceo de la cartera desde el crowdlending hacia los fondos de inversión

Y a su vez, como es imposible predecir lo que va a suceder, el plan contempla 2 escenarios diferentes:

- Nueva normalidad con volatilidad controlada

- Rebrotes, depresión económica y caídas bruscas en las bolsas

Escenario nueva normalidad

Este escenario no es más que el plan de aportaciones y movimientos en la cartera que estoy siguiendo actualmente. Como ya he mencionado en alguna ocasión, durante años he ido dando tumbos en cuanto al estilo de inversión en fondos y acciones (trading, aristócratas del dividendo, mi propia selección de acciones) y durante 2019 fui deshaciendo las posiciones que no encajaban en mi filosofía actual para aumentar el peso de la liquidez y otras opciones más enfocadas a corto plazo que encajaban mejor con mis planes para este 2020-21 (tomarme un año sabático empezando en agosto para descansar y viajar por el mundo).

Como ya os podéis imaginar, lo del viaje está más que descartado. Pero ese extra de liquidez y de inversión enfocada en el corto plazo me dieron la oportunidad de duplicar mi inversión en fondos de inversión durante marzo y abril. A partir de ahí el plan consiste en seguir realizando aportaciones a fondos de inversión, reducir el peso de algunas plataformas P2B y de Real Estate y diluir poco a poco el peso del P2P. Durante este próximo trimestre también voy a aumentar el fondo para emergencias ya que se vienen unos meses con menores ingresos y mayor incertidumbre.

Esta es la proyección de la cartera hasta final de año a la velocidad que me permiten mis aportaciones y a la que puedo ir deshaciendo posiciones en Housers y MyTripleA principalmente. De momento no le veo mucho sentido a realizar este tipo de proyecciones a un plazo más largo ya que la foto puede cambiar completamente de un mes a otro. Sí que he fijado los pesos objetivo que aspiro a alcanzar en algún momento durante 2021.

El objetivo final consiste en seguir aumentando el peso de los fondos de inversión hasta el 40%, diluyendo el peso de las plataformas de crowdlending P2P hasta el 15% (manteniendo capital pero retirando intereses) y reduciendo el peso de las plataformas de Real Estate y de P2B hasta el 5%. Seguiré inviertiendo en empresas de reciente creación hasta alcanzar un peso del 15% en crowdequity (aunque si alguna start-up consigue una fuerte revalorización seguramente supere el peso objetivo, pero bendito problema) y mantendré el fondo de emergencias en un 6% hasta que vea mayor certidumbre a futuro.

Esta asignación, teniendo en cuenta que la distribución de los fondos es 80% renta variable y 20% renta fija y que espero mover el plan de pensiones a 100% renta variable (o 90 RV / 10 RF), hace que la distribución objetivo quede en un 60% en acciones (45% cotizadas y 15% crowdequity) y un 40% en deuda de varios tipos y liquidez (8% renta fija, 25% crowdlending y 6% liquidez).

Escenario depresión económica

El segundo escenario es por el que surge inicialmente esta entrada, pero antes había que definir el escenario de partida ya que no es posible saber en qué momento puede entrar en acción este segundo plan (si es que lo hace algún día).

El objetivo de distribución final sigue siendo más o menos el mismo, lo que cambia en este escenario es la velocidad y la prioridad de las distintas clases de activos para alcanzarlo. La otra diferencia es que al reducirse el valor de los fondos, las partes menos líquidas de la cartera como el crowdequity o el real estate irremediablemente ganarán peso. Lo mismo sucederá con las cuentas de ahorro, ya que aunque sean muy líquidas, en este tipo de escenarios es cuando es más posible que necesitemos usar el fondo de emergencias (y más en caso de trabajar en sectores muy cíclicos como es mi caso), así que mejor mantenerlo intacto por si acaso.

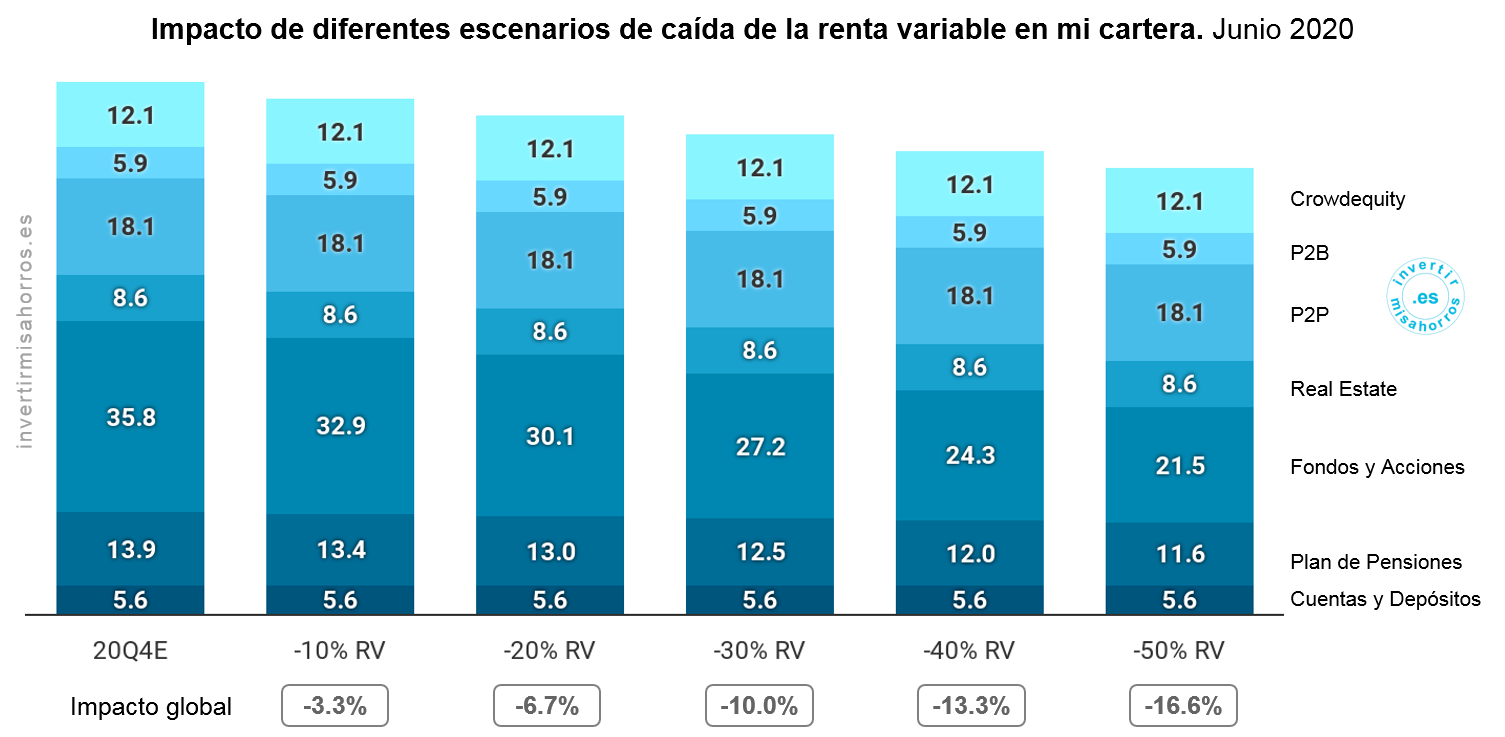

Cada caída de un 10% de la renta variable tiene un impacto directo de un 3.3% en mi cartera y un impacto indirecto sin cuantificar en el crowdlending y en el crowdequity. Este impacto se ve mitigado por la presencia de algunos fondos de renta fija en mi cartera de fondos y por el bajo peso actual de la renta variable en mi plan de pensiones. Una caída de tal magnitud seguramente también ocasione impactos en el crowdlending y en el crowdequity, pero son clases de activos que no tienen un histórico que permita estimar ese impacto y debería afectar de manera diferente a los distintos países y sectores de actividad.

Y cada caída de un 10% de la renta variable hace que el peso de los fondos de inversión se reduzca en 2 puntos porcentuales sobre el global de la cartera, por lo que además de realizar un rebalanceo entre los fondos de renta fija y renta variable debería realizar un rebalanceo global de la cartera, moviendo capital de otras clases de activos hacia los fondos de inversión de renta variable.

Por nivel de liquidez de las distintas clases de activos parece claro que la categoría desde la que mover capital es el crowdlending, y en concreto el P2P. Me gustaría mover también capital del P2B y del Real Estate ya que está dentro de los objetivos marcados incluso en el escenario de nueva normalidad, pero ahí la velocidad a la que rota la cartera es bastante más lenta y no sería suficiente.

A partir de los estados de cuenta de abril, mayor y junio de las distintas plataformas he calculado la velocidad a la que rota mi cartera (capital recibido en el mes / capital invertido en la plataforma) para definir de dónde y a qué velocidad podría mover capital hacia los fondos de inversión. Como ya intuía, el P2P tiene una velocidad muy superior con una rotación media de la cartera de entre un 20% y un 30% mensual (robocash es una excepción ya que empecé en junio y todavía no le ha dado tiempo a rotar) mientras que el P2B y el Real Estate están más cerca del 5%.

El problema como se ve en abril es que la velocidad no está garantizada, ya que en caso de que aumenten los retrasos pasarían 2 meses en muchos casos hasta que se ejecuten las garantías (si es que llegado el momento los originadores tienen capacidad para ello). Por ello la planificación tiene que ser conservadora y estoy optando por reducir la duración en algunas plataformas para aumentar la velocidad de rotación. Por ejemplo en MyTripleA he dejado de invertir en préstamos SGR a varios años y he empezado a invertir en factoring, así que debería ir mejorando poco a poco hasta alcanzar una velocidad parecida a circulantis dentro de un año y medio.

Asumiendo una velocidad de rotación del 20% en P2P, 7% en P2B y 5% en Real Estate, tardaría en torno a medio mes en realizar el rebalanceo por cada 10% de caída en renta variable. Si las caídas son graduales podría rebalancear manteniendo los pesos objetivo, ya que en caso de realizar el rebalanceo durante un mes completo podría mantener la distribución objetivo.

En caso de que las caídas sean bruscas, podría exprimir las partes más líquidas de la cartera de crowdlending para extraer el capital y luego reponerlo una vez vaya consiguiendo deshacer posiciones en P2B y Real Estate. Y si la velocidad aún así no es suficiente también podría llegar a utilizar una pequeña parte del fondo de emergencias que no necesitaría hasta dentro de unos cuantos meses para después volver a rellenarlo en cuanto consiga deshacer posiciones en las distintas plataformas. Siempre utilizando hipótesis de rotación muy conservadoras en este caso.

Resumen

- Casi con total probabilidad volveremos a vivir caídas similares a las de marzo, la gran incógnita es cuándo y si estamos preparados para ello

- En mi caso he preparado este plan de inversión para concienciarme del impacto y definir el nuevo plan de rebalanceo desde el crowdlending hacia los fondos de inversión. El plan también contempla el escenario de que estemos en la nueva normalidad y no sea necesario realizar un rebalanceo

- El objetivo de distribución final es más o menos el mismo en ambos escenarios, lo que cambia es la velocidad y la prioridad de las distintas clases de activos para alcanzarlo. En cualquier caso el fondo de emergencias no se toca

- Cada caída de un 10% de la renta variable tiene un impacto directo de un 3.3% en mi cartera y un impacto indirecto sin cuantificar en el crowdlending y en el crowdequity. Y eso hace que el peso de los fondos de inversión se reduzca en 2 puntos porcentuales sobre el global de la cartera por cada 10% de caída de la renta variable

- El crowdlending P2P tiene una liquidez muy superior al resto de clases de crowdlending, con un velocidad de rotación media de la cartera de entre un 20% y un 30% mensual mientras que el P2B y el Real Estate están más cerca del 5%. Por ello es el activo clave en el rebalanceo

- Tardaría en torno a medio mes en realizar el rebalanceo por cada 10% de caída en renta variable exprimiendo las partes más líquidas de la cartera. Si las caídas son graduales podría rebalancear manteniendo los pesos objetivo realizando el rebalanceo durante un mes completo

Gracias por la información aportada, tanto de la distribución de tus inversiones como de los diferentes escenarios planteados. Saludos,

Pingback: Mi cartera: actualización julio 2020 | Invertir mis ahorros

Pingback: Plan de inversión para 2024 - Invertir mis ahorros