Mi cartera: actualización abril 2020

Como comentaba estos días en mi cuenta de Twitter a raíz de una encuesta que realicé a finales del mes pasado, voy a optar por hacer actualizaciones más breves con periodicidad mensual y actualizaciones más completas con periodicidad trimestral. En las actualizaciones mensuales comentaré únicamente los movimientos que he realizado en el mes y los planes para el próximo mes, y en las trimestrales haré una revisión más profunda de toda la cartera y comentaré los planes a largo plazo.

En caso de que no haya grandes acontecimientos, y dependiendo de la aceptación que tengan, es posible que con el tiempo prescinda de las actualizaciones mensuales y me quede únicamente con las trimestrales, que es como venía haciendo el seguimiento de mi cartera hasta ahora.

Rentabilidad de la cartera

Abril ha sido un mes anormalmente bueno para el contexto en el que estamos, lo cual me permite recordar la importancia de no improvisar los movimientos en la cartera en momentos de pánico ni tener la tentación de hacer trading, ya que en los momentos de mayor volatilidad es cuando suelen suceder las mayores subidas en renta variable. Y un movimiento improvisado (por pura intuición) puede salir bien, pero lo normal es que cometamos errores y lo acabemos pagando caro por no haber medido bien los riesgos ni haber analizado la probabilidad de que nos salga bien.

Con esto no quiero decir que no haya que hacer movimientos en la cartera, lo que quiero resaltar es la importancia de tener es una cartera acorde al horizonte temporal y al riesgo que estamos dispuestos a asumir, y realizar los movimientos de acuerdo al plan a largo plazo que ya habíamos trazado contemplando un posible escenario adverso (ya sea un rebalanceo de la cartera, aumento de la exposición a activos de mayor riesgo, etc.). En mi caso, la rentabilidad de la cartera ya está en positivo en el global del año (+2.9%) gracias al rebalanceo que comencé a realizar a mediados de marzo para aumentar el peso de los fondos de inversión, y a la subida de un 8.6% que han experimentado los fondos en el mes.

Y no, no soy ningún genio del market-timing, simplemente he tenido un poco de suerte (nadie podía prever que un virus iba a paralizar el mundo e iba a causar una caída tan rápida en los mercados) y tenía un plan preparado para hacer este rebalanceo en caso de que hubiese caídas. Muestra de ello es que en vez de realizar el rebalanceo de golpe lo estoy haciendo durante 2-3 meses, ya que es posible que esto no sea más que un espejismo y profundicemos en las caídas en los próximos meses.

En cuanto al resto de activos todo ha seguido más o menos su línea, con una mejora de los tipos de interés en el P2P, pero también con un aumento en el importe en retraso, y con un gran mes en la cartera de crowdfunding debido a la revalorización de casi un 600% de unas acciones (de acuerdo al valor de las participaciones en la nueva ronda de financiación).

Composición de la cartera

En cuanto a la composición de la cartera, ya he completado más de la mitad del rebalanceo y los fondos de inversión pesan un 25% sobre el total de la cartera, lo que sumado al plan de pensiones da un 40% de exposición a los mercados de renta variable y renta fija. A lo largo de mayo completaré el rebalanceo hasta alcanzar un 30-35% de peso en fondos de inversión, y ya he empezado a trazar un nuevo plan a seguir en caso de que volvamos a sufrir fuertes caídas a lo largo del año.

Como novedad destacar que he decidido dejar un poco de lado los roboadvisors y utilizar la promoción sin comisiones en los fondos de inversión indexados que ofrece MyInvestor para configurar mi propia cartera. Por ello estoy en proceso de abandonar Finanbest y las nuevas aportaciones las estoy realizando ya en MyInvestor, de momento mantengo la cartera de Indexa Capital ya que estoy exento de comisiones de gestión durante un año debido a la promoción de bienvenida que han utilizado algunos lectores del blog (aprovecho para daros las gracias y para dejar el enlace para aquellos que todavía no os hayáis registrado y queráis hacer uso de la promoción: 10.000€ exentos de la comisión de gestión durante un año).

Truco: podéis acceder a vuestra cuenta de MyInvestor a través de inversis.com con el mismo usuario y contraseña que utilizáis en myInvestor y utilizar así una interfaz en condiciones.

No es que haya perdido la confianza en los roboadvisors, de hecho sigo considerando que es la mejor opción para inversores novatos ya que configuran una cartera acorde a la aversión al riesgo y horizonte temporal y se encargan de realizar los rebalanceos de la cartera, lo cual es de mucha utilidad si no queremos estar pendientes de la cartera. En mi caso tengo clara la cartera que quiero tener (no soy ningún experto en la materia, me he limitado a revisar las carteras utilizadas por los roboadvisors y combinarlas a mi gusto) y la cartera va cogiendo un tamaño, por lo que el ahorro de comisiones se empieza a notar en términos absolutos (5-7€ al año por cada 1.000€ invertidos y el tiempo a dedicar es parecido independientemente del importe invertido).

Detalle Crowdlending

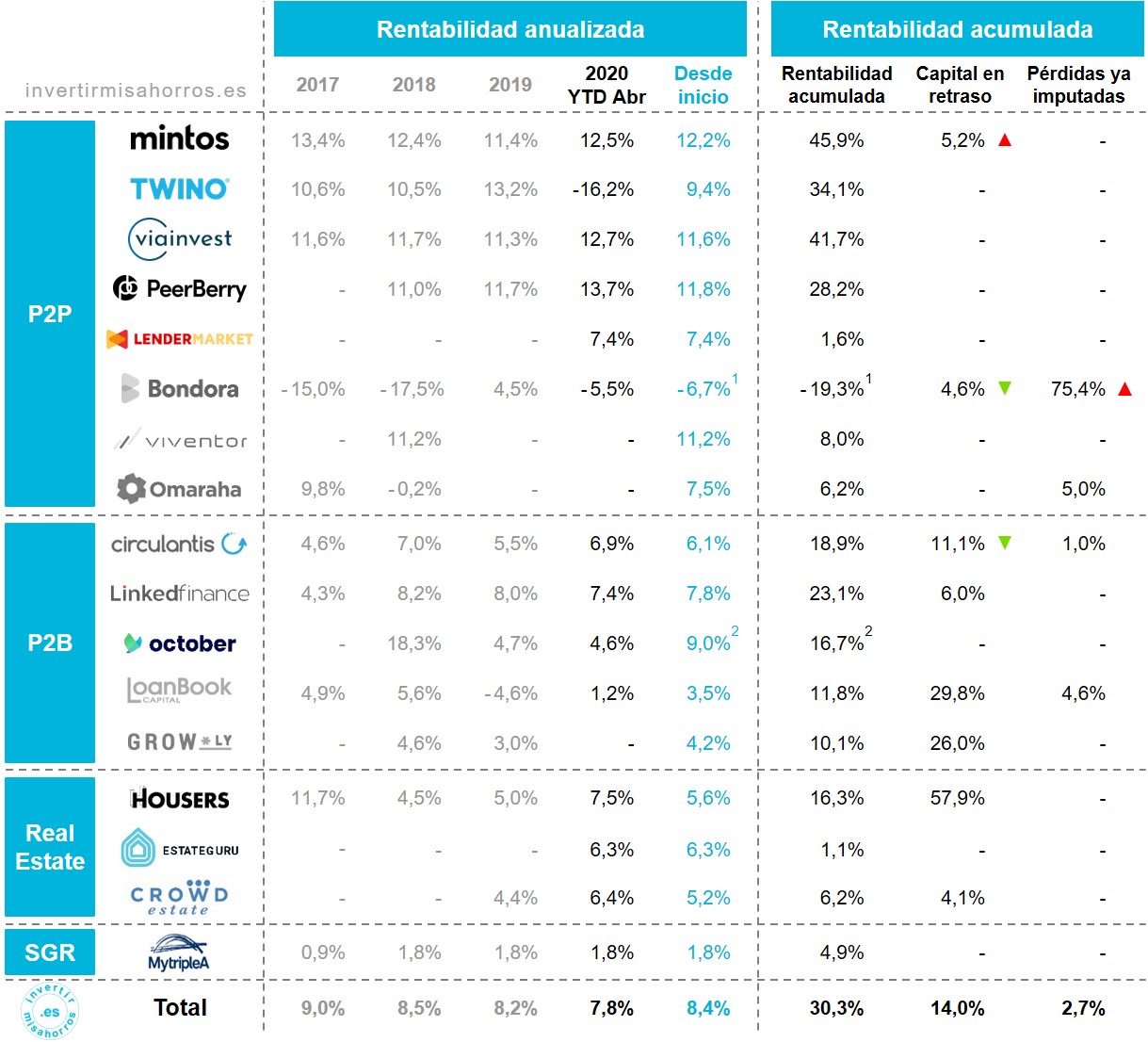

1 Rentabilidad provisionando el importe total de los préstamos con más de 60 días de retraso

2 Rentabilidad afectada por la promoción de bienvenida (rentabilidad real 4-5%)

Este mes ya se empieza a notar la subida de los tipos de interés en las plataformas de crowdlending y el efecto de las compras en el mercado secundario, mejorando en medio punto porcentual la rentabilidad anualizada acumulada hasta abril. En Twino ya prácticamente se ha reconocido el impacto total del efecto divisa, por lo que a partir del mes que viene la rentabilidad volverá a ser positiva y comenzará a remontar.

En cuanto a los retrasos, en Mintos he tenido un repunte debido a las situaciones problmáticas de Varks, Alexcredit, Akulaku, Capital Service [invertirmisahorros], que se suman a los retrasos que ya arrastraba de Aforti. Con la introducción de los pagos pendientes ahora es más difícil saber cuánto hay en retraso ya que no todo figura como retrasado más de 60 días, así que he decidido emplear mi propio criterio: considero como retrasado todo lo invertido en Aforti y todo aquello que lleve más de 10 días como finalizado pero pendiente de pago. Así que dentro del volumen retrasado no figura todo lo invertido en estos originadores con situaciones problemáticas y sí que figuran unos cuántos préstamos de IDF Eurasia e ID Finance pendientes de reconciliación por la implementación de las extensiones (de acuerdo a las actualizaciones de Mintos ya deberían haber concluido la reconciliación esta semana y esperan terminarla la semana que viene).

Como comentaba en la entrada Bondora: en busca de la rentabilidad prometida, he decidido abandonar Bondora dadas las malas perspectivas en cuanto a rentabilidad de la plataforma y he reformulado mis cuentas para considerar como pérdidas el importe total de los préstamos con más de 60 días de retraso, lo que me lleva a una rentabilidad de -6.7% anualizada. Ya he recuperado un 80% de lo invertido a través del mercado secundario, por lo que la rentabilidad final no será tan negativa (aprovecho para dar las gracias, pedir disculpas y notificar que no acepto devoluciones a los que estáis comprando esos préstamos, algunos de lo cuales consideraba invendibles ya que estaban retrasados desde 2017 y he conseguido vender con un 90% de descuento).

Esta reformulación de las cuentas ha hecho que la rentabilidad absoluta acumulada baje a 30.3% (8.4% anualizado), pero esta es una rentabilidad más realista. En los próximos meses seguramente decida emplear algún criterio similar, pero con mayor horizonte temporal dados los mayores tiempos de recuperación, para considerar como pérdidas parte de la cartera retrasada en P2B y en Real Estate y tener así una foto de la rentabilidad real.

Como se puede observar en el apartado de composición de la cartera, he reducido principalmente el peso del P2P para aumentar la exposición a fondos de inversión. Esto es debido a que estas plataformas tienen una velocidad más alta de rotación de la cartera debido a la menor duración de los préstamos, lo que me ha permitido adaptarlas rápidamente a su nuevo peso: las plataformas de originadores tienen el mismo peso que los originadores teóricamente más sólidos de mintos.

Esto por otra parte hace que aumente el peso relativo de las plataformas SGR, P2B y Real Estate sin haber aumentando capital, ya que me va a llevar más tiempo adaptarlas a su nuevo peso objetivo. En MyTripleA y Linked Finance tengo los auto-invertir parados hasta que consiga reducir el peso hasta el objetivo y en Circulantis he reducido más de lo que me había planteado inicialmente debido al menor número de operaciones publicadas en la plataforma.

El objetivo es que mintos conserve un peso de 35-40%, el resto de plataformas P2P un 3% cada una, y las plataformas de P2B, Real Estate y SGR un peso de entre un 5 y un 9% cada una. Es posible que emplee parte del capital retirado de Bondora y del resto de plataformas en las que estoy reduciendo el peso para añadir Robo.cash a la cartera de P2P durante el próximo mes.

Como ya he comentado en alguna de las entradas anteriores, Housers tiene un peso elevado en la cartera porque durante el año pasado estuve comprando en el mercado secundario oportunidades concretas de tipo ahorro con descuento sobre el precio inicial, no porque sea una de las plataformas que recomiende. Estas oportunidades reparten intereses mensuales por el pago del alquiler y los inmuebles están a la venta, por lo que en caso de que se alcanzase el precio de venta objetivo recibo las plusvalías acumuladas desde el inicio de la oportunidad (2017-18). Antes de que se desatase la pandemia se habían vendido varias de estas oportunidades logrando una rentabilidad de más de un 10% anual, lo que me ha permitido mejorar notablemente mi rentabilidad en Housers. Pero habrá que esperar a ver cómo evolucionan los precios de alquiler y de venta en los próximos meses, lo bueno es que la rentabilidad por alquiler es de un 3-4% anual, así que tampoco hay prisa por vender.

Si estás pensando empezar a invertir en alguna de estas plataformas, en el siguiente enlace encontrarás algunas guías sobre la configuración que utilizo y los riesgos de invertir en las plataformas. También encontrarás promociones asociadas a algunas plataformas: https://invertirmisahorros.es/comenzar-a-invertir/

Nota: las rentabilidades pasadas no garantizan rentabilidades futuras. El contenido publicado en esta web incluye opiniones y experiencias del autor, en ningún caso constituye un asesoramiento financiero. El usuario asume su responsabilidad a la hora de invertir y es consciente de que la inversión puede acarrear pérdidas, incluyendo la pérdida total del capital invertido.