Mi cartera: actualización julio 2020

Julio ha sido un mes bastante raro, no por la situación de mi cartera sino porque para los que somos de la comarca de Pamplona el hecho de que no se hayan celebrado las fiestas de San Fermín es algo raro. Pero si lo miramos por otro lado (tratando de encontrar algo positivo para la ciudad), este año los parques y jardines no han sido destruidos como si hubiese pasado un rebaño de ovejas por la ciudad. Y agosto seguramente sea mi último mes exiliado por aquí ya que en septiembre / octubre me tocará volver de nuevo al ritmo frenético de Madrid, así que toca mentalizarse.

En cuanto a la situación económica, en julio he recibido la paga extra de verano (si os dan a elegir y no sois unos manos rotas, es mejor cobrar en 12 pagas) y un ingreso extraordinario, así que mi patrimonio y mi liquidez se ha disparado a cierre de mes. Siguiendo con mi plan de inversión para lo que queda de 2020, voy a reforzar el fondo de emergencias ya que se vienen meses con mayor incertidumbre y con menores ingresos, y voy a seguir realizando aportaciones a los fondos indexados de manera mensual hasta alcanzar el peso objetivo. Como sigue habiendo bastante incertidumbre en los mercados voy a optar por repartir el ingreso extraordinario en las aportaciones de los 5 meses que quedan de 2020.

Evolución patrimonio neto

Datos indexados a 31/12/2013 (orden de magnitud real, queda como ejercicio para la imaginación del lector asumir el tamaño del capital inicial a cierre de 2013. Pista: está entre 1.000€ y 100.000€)

Aunque hasta ahora iba actualizando esta gráfica en la sección de mi cartera, es la primera vez que la publico en la actualización mensual. Todavía no me animo a publicar los datos reales de mi patrimonio neto, pero aún así con esta gráfica se puede ver el peso que tiene la rentabilidad acumulada y el ahorro en mi patrimonio a día de hoy. Aunque los datos no sean reales el orden de magnitud sí que lo es, este sería mi patrimonio en caso de que hubiese tenido 1.000€ a finales de 2013 (pista, estaba entre 1.000€ y 100.000€ – queda a la imaginación del lector asumir si estaba más cerca del límite inferior o del superior).

Rentabilidad de la cartera

Julio ha sido un mes relativamente normal en cuanto a rentabilidad, lo más destacable es que todas las clases de activos han tenido una rentabilidad positiva y todos ellos ya están también en positivo en lo que va de año. El comportamiento de los fondos este mes en realidad ha sido mejor que lo que muestra mi rentabilidad, simplemente he tenido la mala suerte de que mis aportaciones entraron en mal momento y se han devaluado justo a cierre de mes, lo que ha lastrado la rentabilidad de los mismos. Es cuestión de suerte, algunos meses nos beneficia el timing y en otros nos perjudica.

En cuanto al crowdlending destacar que he empezado a invertir en facturas en MyTripleA, así que he optado por simplificar mis clases de activos e incluirla dentro del P2B. Además la rentabilidad histórica real (después de provisiones) era similar tanto en SGR como en P2B. Y también he realizado mis primeras provisiones en Housers siguiendo el mismo criterio que utilizo para los préstamos de P2B (un año desde el último pago o un año tras vencimiento sin recibir pagos), de ahí que la rentabilidad se haya quedado en 0%.

Y en cuanto al crowdequity, este mes he realizado una nueva inversión añadiendo a la cartera la herramienta automatizada de pagos, contabilidad e impuestos para autónomos en UK Coconut, he pasado por el notario para firmar la venta de de una empresa que se ha visto seriamente afectada por el coronavirus (dependiendo de los resultados de la compañía en lo que queda de 2020 y en 2021 tendremos unas pérdidas considerables o recuperaremos la inversión) y se ha hecho pública la nueva ronda de financiación de Yego, en la que ha captado €7.5M del fondo holandés Ponooc. La valoración depende de algunos hitos como el número de licencias de motosharing que finalmente les conceda el ayuntamiento de Barcelona para operar, así que todavía no he incluido la revalorización en mis cuentas.

Composición de la cartera

La cartera poco a poco va tendiendo hacia los pesos objetivo, el peso medio de los fondos durante julio ya ha sido de un 32% y las nuevas aportaciones seguirán haciendo que aumente mientras que se va diluyendo poco a poco el peso del crowdlending. Veo difícil alcanzar el peso objetivo para el real estate dada la baja velocidad de rotación de la cartera debido al elevado número de retrasos en Housers y a la menor demanda en el mercado, pero en el resto de clases de activos debería ser alcanzable.

Detalle de la cartera

Fondos y acciones

Sigo en proceso de consolidar mi cartera de fondos en mi cartera auto-gestionada en MyInvestor, así que durante este mes intentaré traspasar el capital que tengo invertido en fondos en Indexa Capital (seguiré manteniendo el plan de pensiones) y así simplificar de una vez por todas mi cartera de fondos. Aunque lo llame fondos y acciones, a día de hoy no invierto en acciones sueltas ni tengo intención de hacerlo en los próximos años.

Rentabilidad de la cartera de fondos

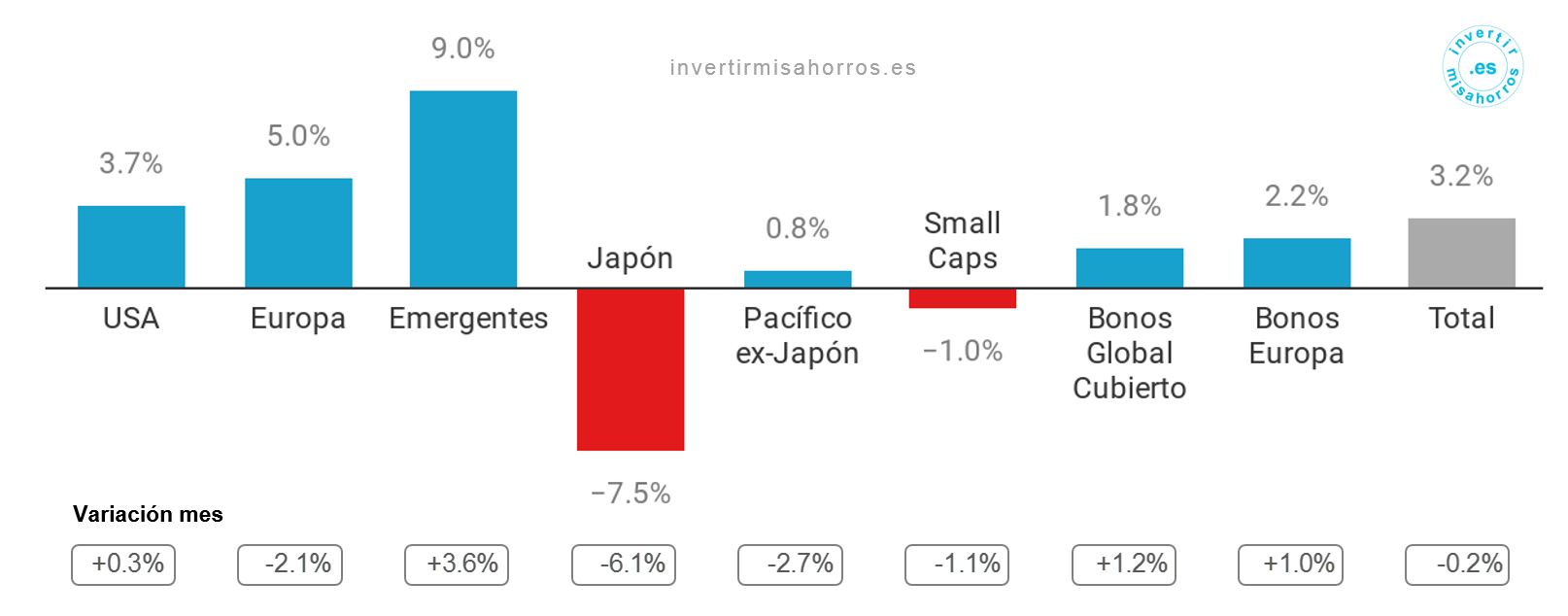

La rentabilidad acumulada de esta cartera desde su inicio a finales de abril es de un 3.2%, un 0.2% menos que a cierre de junio. El fondo de emergentes ha tenido un comportamiento muy bueno este mes y ha incrementado su rentabilidad en un 3.6% adicional (puntos porcentuales) hasta alcanzar el 9% de rentabilidad acumulada, Japón por otra parte ha destacado por el lado negativo perdiendo un 6.1% de rentabilidad y ya acumula unas pérdidas de un 7.5%.

Se puede apreciar también el rol de los bonos gubernamentales que incluyo en mi cartera de fondos (con un 20% de peso entre ambos): en un mes relativamente malo para mis fondos de renta variable, estos fondos se han comportado a la inversa y han sumado un 1% de rentabilidad reduciendo la volatilidad total de la cartera. El objetivo de estos fondos no es tanto aportar rentabilidad sino reducir la volatilidad de la cartera (ya sea al alza o a la baja).

Composición de la cartera de fondos

Estas rentabilidades han hecho que el peso de Japón en la cartera esté por debajo del objetivo mientras que Emergentes y los Bonos están por encima. La diferencia de USA y Europa viene dada porque he hecho un pequeño ajuste en el peso objetivo de los mismos. Una vez analizadas las desviaciones, ya he lanzado las aportaciones para balancear la cartera a sus pesos objetivo. Aunque el hecho de incluir ocho fondos en mi cartera me impide hacer las aportaciones en automático, es bastante sencillo y rápido (me lleva menos de 15 minutos) realizar las aportaciones.

Crowdlending

El único cambio relevante este mes ha sido que he comenzado a invertir en facturas en MyTripleA. Hace meses que dejé de invertir en las operaciones de SGR, así que este será el nuevo rol en mi cartera de la plataforma. Las operaciones de factoring suelen tener una duración de 2-3 meses, ofrecen un tipo de interés del 4 – 6% anual. En este tipo de operaciones existe la posibilidad de invertir en tres tipos de facturas:

- De entidades públicas. En Circulantis suelen salir bastantes del servicio canario de salud, por ejemplo

- De empresas privadas con un seguro de crédito por insolvencia. Este tipo de seguros suelen cubrir desde un 80% hasta todo el capital invertido, con lo que el riesgo de pérdida es limitado

- De empresas privadas sin seguro de crédito por insolvencia. En mi caso me he estrenado con una factura de Nestlé de este tipo

Rentabilidad de la cartera de crowdlending

Los préstamos en Mintos se consideran retrasados si superan los 60 días de retraso y no se cumple con la garantía de recompra o si finalizan y superan los 10 días en pagos pendientes. Los préstamos P2B y Real Estate se provisionan si transcurre un año desde el impago o desde el último pago recibido en caso de que sea posterior al vencimiento.

1 Rentabilidad provisionando el importe total de los préstamos con más de 60 días de retraso

2 Rentabilidad afectada por la promoción de bienvenida (rentabilidad real 4-5%)

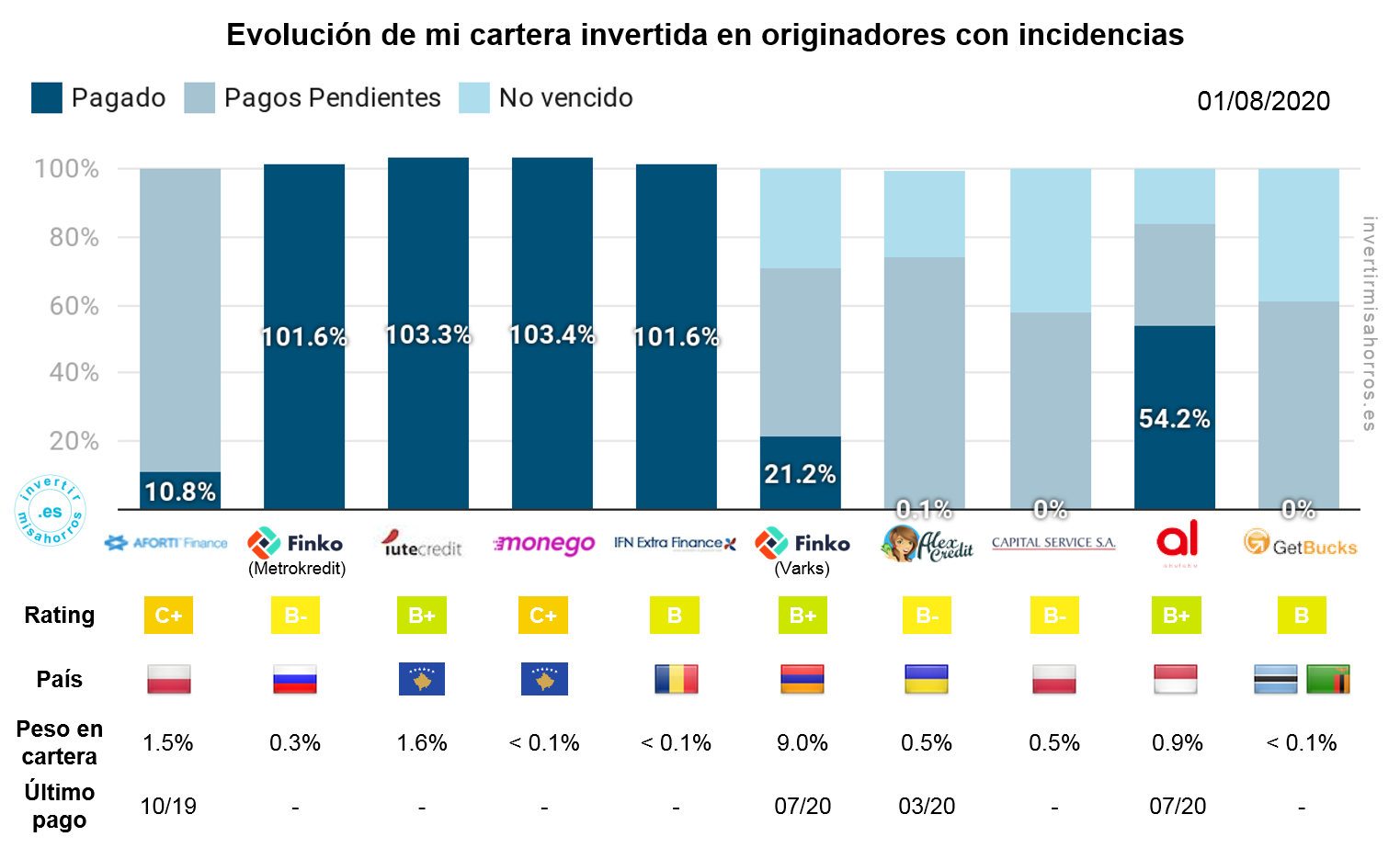

La rentabilidad acumulada tras 3.5 años está a punto de superar el 50% en Mintos, si bien las incidencias sufridas este año ha hecho que la rentabilidad en riesgo debido a los retrasos aumente hasta un 13.4%. Tengo bastantes esperanzas en recuperar la mayor parte del mismo, ya que la mayor parte de mi capital con incidencias está invertido en Varks y poco a poco van realizando pagos. La probabilidad de recuperar la inversión en otros originadores como Aforti, AlexCredit o Capital Service es limitada.

La rentabilidad en Twino se ha recuperado un poco en estos últimos dos meses, pero durante julio el tipo de cambio del rublo ha vuelto a mínimos, así que volverá a tener un impacto relevante en la rentabilidad durante los próximos dos meses si no se recupera antes. El resto de plataformas P2P que utilizo siguen operando sin incidencias, aunque empieza a haber algo de cash-drag en PeerBerry.

Entre las plataformas de Real Estate destacar que ya he realizado las primeras provisiones en Housers y que he recibido el pago de varios proyectos retrasados y el pago parcial de dos de ellos, por lo que el capital en retraso, si bien sigue siendo muy alto, se ha reducido notablemente. Esperemos que a partir de ahora prioricen calendarios con pagos parciales en vez de los aplazamientos hasta nueva fecha como venían haciendo. En Crowdestate y Estateguru también han subido los retrasos, veremos cómo evolucionan.

Aunque tenga casi un 50% en retraso en Housers, el grueso de mi inversión está en oportunidades de tipo inversión (19%), ahorro (55%) o alquiler (13%) en las que ya existe un activo, por lo que el riesgo de pérdida no debería ser elevado. El peso de las oportunidades de tipo fijo es de un 12% sobre el total, y aquí sí que es posible que tenga pérdidas incluso de todo el importe invertido.

Composición de la cartera de crowdlending

La composición de la cartera de Crowdlending sigue parecida a meses anteriores, poco a poco voy reduciendo el peso de MyTripleA y Linked Finance y he conseguido comenzar a reducir el peso de Housers. Hace tiempo que dejé de realizar inversiones en ella y una parte de mi inversión va de ampliación de plazo en ampliación de plazo, así que está siendo difícil reducir su peso. Una vez consiga reducir su peso aumentaré el peso de otras plataformas de Real Estate que están ofreciendo mejores resultados como es el caso de Estateguru.

Linked Finance y Estateguru deberían terminar con un peso de entre un 6% y un 7.5% mientras que MyTripleA debería tender casi a desaparecer ya que estoy participando en muy pocas operaciones. El resto de plataformas tienen el mismo peso en mi cartera que los principales originadores en los que invierto a través de Mintos (Mogo, Iute Credit, Delfin Group, etc.)

Si estás pensando empezar a invertir en alguna de estas plataformas, en el siguiente enlace encontrarás algunas guías sobre la configuración que utilizo y los riesgos de invertir en las plataformas. También encontrarás promociones asociadas a algunas plataformas: https://invertirmisahorros.es/comenzar-a-invertir/

Nota: las rentabilidades pasadas no garantizan rentabilidades futuras. El contenido publicado en esta web incluye opiniones y experiencias del autor, en ningún caso constituye un asesoramiento financiero. El usuario asume su responsabilidad a la hora de invertir y es consciente de que la inversión puede acarrear pérdidas, incluyendo la pérdida total del capital invertido.